En este artículos vamos a ver como se contabilizan los descuentos que obtienen las empresa en las compras de existencias, cuando son posteriores a la factura.

Las cuentas que aparecen son:

- Descuentos sobre compras por pronto pago (606)

- Devoluciones de compras y operaciones similares (608)

- Rappels por compras (609). Estos descuentos se basan por haber alcanzado un determinado volumen de pedidos.

A continuación vamos a ver un ejercicio para poner en práctica la teoría anterior.

Caso práctico resuelto

La empresa «Floristería S.A.», realiza las siguientes operaciones:

- Compra, el día 10 de febrero, 250 unidades de mercaderías por valor de 50€, en la factura se incluyen unos gastos de transporte por importe de 150€, figurando también en la factura un descuento por promoción comercial de 300€. El IVA de la operación es del 21% y se realiza a crédito que se pagará el día 5 de junio.

En este asiento tenemos que reflejar la compra de mercaderías, para ello primero vamos a calcular cuál ha sido el gasto total. La empresa ha comprado 250 unidades a un precio de 50€ cada una, a eso le tenemos que sumar los gastos de transporte 150€ y restarle el descuento que aparece en factura 300€, lo que nos da un total de

250 x 50 = 12.500€ + 150€ – 300€ = 12.350€

El IVA de la operación se calcula sobre el importe anterior, 12.350€ x 21% = 2.593,4€

- El día 28 de febrero, por incumplimiento de los plazos de entrega, el proveedor nos concede un descuento de 2.540€.(IVA incluido)

Para la devolución de las existencias tenemos que tener en cuenta que el IVA ya está incluido en el descuento. Para sacar el IVA de los 2.540€, lo que tenemos que hacer es dividirlo entre 1,21.

2.540€ / 1,21 = 2.099,17€

- Posteriormente, el día 10 de abril, el proveedor concede a la empresa, un descuento por volumen de compras de 1.000€ + 21% de IVA

El descuento por volumen de compra se contabiliza de la siguiente manera,

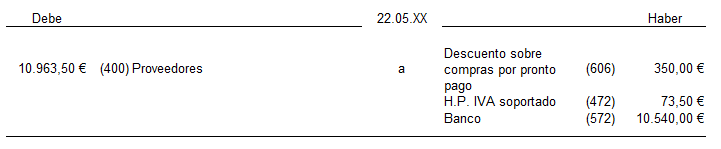

- El día 22 de mayo, el Departamento Financiero, propone al proveedor pagar la deuda que tiene con él, y este le concede un descuento por pronto pago de 350€, operación que se realiza por banco.

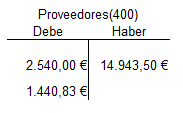

Para poder hacer este asiento, primero tenemos que saber que importe le debemos al proveedor, por lo que realizamos nuestro mayor o T de proveedores,

Una vez tenemos el mayor de proveedores, para saber que cantidad le debemos al proveedor, le restamos el importe del Haber, a los importes del Debe,

14.943,50€ – 2.540€ – 1.440€ = 10.963,5€

A continuación procedemos a contabilizar el pago de la deuda y el descuento de 350€ por pronto pago.