La enajenación del inmovilizado es la salida del patrimonio de la empresa de algún elemento del activo fijo. En la mayoría de los casos dichas enajenaciones se producen por la venta de estos, pero puede tener lugar otros motivos.

Los elementos del inmovilizado se registran por su valor de adquisición, tanto si se compran como cuando se venden.

Cuando se vende un inmovilizado, la diferencia entre el precio de adquisición y el precio de venta, junto con el importe de la amortización acumulada del inmovilizado en cuestión, constituye el resultado de la operación. Este resultado puede representar una pérdida o un beneficio.

Las cuentas que se utilizan para la contabilización de esta operación son:

Para las pérdidas:

- Pérdidas procedentes de inmovilizado inmaterial, la cuenta 670.

- Pérdidas procedentes de inmovilizado material, la cuenta 671.

Para los beneficios:

- Beneficios procedentes de inmovilizado inmaterial, cuenta 770.

- Beneficios procedentes de inmovilizado material, cuenta 771.

Para la venta del inmovilizado se tiene que tener en cuenta:

- El día el cuál se va a realizar la venta del activo fijo. Esta fecha es muy importante porque nos indica el día hasta el cuál tenemos que amortizar el bien. El asiento es:

- El valor neto contable del inmovilizado, para poder verificar si se producen beneficios o pérdidas por la venta. Para ello salda toda la amortización acumulada hasta el día de la venta, abonando la cuenta de inmovilizado por dicho importe. El asiento es:

- El inmovilizado se puede vender con diferentes formas de pago:

- Con un pago aplazado, los créditos se cargarán según sea el plazo en las cuentas 253 o la 543, en función de si el crédito es a largo o corto plazo.

- En efectivo, la cuenta 570

- A través de una transferencia bancaria, la cuenta 572

El asiento contable de la venta del inmovilizado depende de la forma en la que se abone, y lo veremos en los ejemplos que tenemos a continuación.

- Si la operación tiene IVA, se calcula sobre el precio de venta del inmovilizado.

Créditos a largo plazo por enajenación de inmovilizado

En las operaciones de enajenación de inmovilizado la cuenta 253 es la que recoge los créditos concedidos a terceros cuando el vencimiento es superior a un año.

Esta cuenta se carga por el importe de dichos créditos con abono a cuentas del grupo 2- Inmovilizado. Y se abona con cargo a las cuentas del subgrupo 57 – Tesorería, y en el caso de pérdidas a la cuenta 667 – Pérdidas de créditos no comerciales.

Seguro que con este caso práctico te queda mucha más claro toda esta teoría.

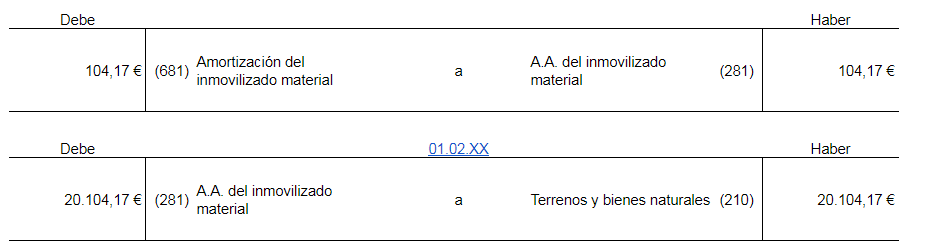

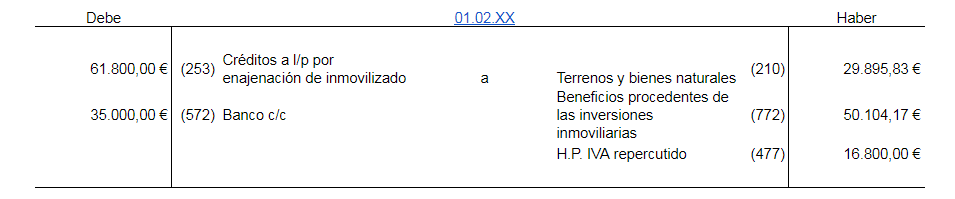

Una empresa vende un inmovilizado por 80.000€, más IVA del 21%. El inmovilizado fue adquirido por 50.000€ y tiene una amortización acumulada de 20.000€. La cuota anual de amortización es de 1.250€ El comprador paga 35.000€ en el momento de la venta y el resto se compromete a pagarlo dentro de 2 años. La venta se realiza el día 01 febrero.

Primero calculamos la amortización que corresponde al año en curso hasta el día 01 de febrero. 1.250€/ 12 meses = 104,17€ .

Quedando la amortización total del inmovilizado a día 01 de febrero de 20.000€ + 104,17€ = 20.104,17€.

Como ves el valor del inmovilizado ha disminuido, siendo ahora de : 50.000€ – 20.104,17€ = 29.895,83€.

Créditos a corto plazo por enajenación de inmovilizado

La cuenta 543 recoge los créditos a terceros cuyo vencimiento no es superior a un año, con origen en operaciones de enajenación de inmovilizado.

Esta cuenta se carga por el importe de dichos créditos con abono a cuentas del grupo 2 – Inmovilizado. Y se abona con cargo a cuentas del subgrupo 57- Tesorería y en caso de pérdidas a la cuenta 667- Pérdidas de créditos no comerciales.

Esa es la teoría, pero ahora vamos a lo interesante, los casos prácticos

Enajenación del inmovilizado, ejemplos

- Adquirimos un elemento de transporte, por valor de 15.000€, el cual tiene una amortización acumulada hasta este año de 5.000€. El elemento de transporte se viene amortización a razón de 1.000€ al año. El día 01 de Marzo se decide vender por un importe de 7.500€, mediante transferencia bancaria.

Lo primero que tenemos que calcular es el valor de la amortización de este año, hasta el día 01 de Marzo.

Anualmente se amortizan 1.000€ entre 12 meses, nos da una amortización mensual de 83,33€. Como este año solo se va a amortizar hasta el 01 de Marzo, han pasado 2 meses completos. Por lo que este año se amortiza 166,66€ (83,33€ por 2 meses).

Para ver el valor neto del elemento de transporte, le restamos al valor de adquisición la amortización acumulada.

En la cuenta Amortización Acumulada del inmovilizado material, indicamos el total de la amortización del elemento de transporte. Es decir, los 5.000€ que ya teníamos acumulado + los 166,66€ de este año, lo que hace un total amortización del elemento de transporte de 5.166,66€.

Al hacer este asiento, la cuenta del elemento de transporte se nos queda con un valor de 15.000€ – 5.166,36€ = 9.833,64€

El asiento de la venta es el siguiente:

En la cuenta del banco, se ingresa la cantidad por la que vendemos el elemento de transporte, los 7.500€ + el IVA de la operación, los 1.575€, lo que supone un ingreso en el banco por importe de 9.075€.

El elemento de transporte, va por su valor neto, que como hemos indicado anteriormente es 9.833,64€

El IVA repercutido se calcula aplicando el 21% al precio de venta, 21%*7.500€ = 1.575€

En este caso, la venta del elemento de transporte ha ocasionado un pérdida en la empresa.

Una vez explicado la teoría con un ejercicio práctico, os voy a dejar unos ejercicios para que practiquéis vosotros. Para ver la solución, solo tenéis que hacer clic aquí.

Ejercicios

- Una empresa vende al contado, un ordenador que le costó 2.000€, por un precio de venta de 350€. El ordenador estaba amortizado en 200€. La cuota de amortización anual es de 50€. La venta se realiza el día 15 de Octubre.

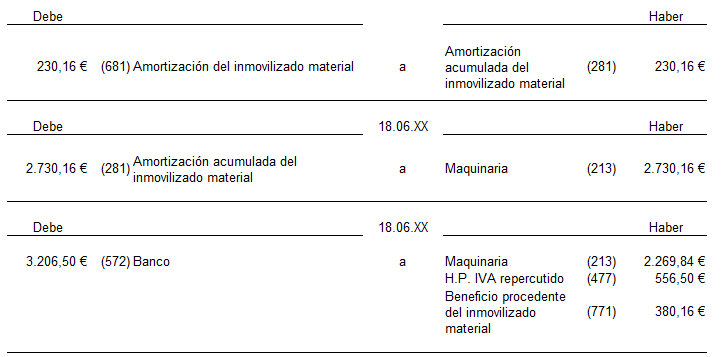

- Una empresa vende una maquinaria, el día 18 de Junio. El precio de adquisición de la máquina fue de 5.000€. La amortización acumulada es de 2.500€ y el precio de venta es de 2.650€. La máquina se amortiza a razón del 10%. El IVA de la operación es del 21%.

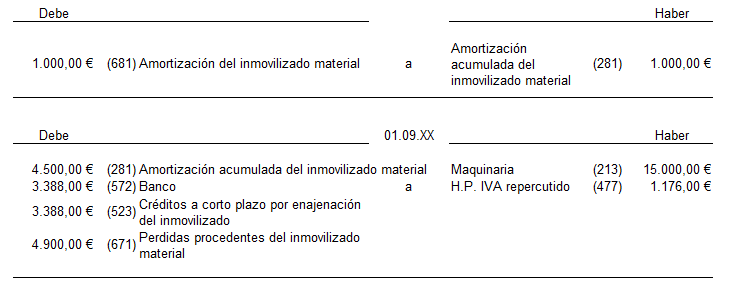

- Una empresa vende un coche por importe de 5.600€, el día 01 de Septiembre. El valor de adquisición del coche fue de 15.000€, y tiene una amortización acumulada de 3.500€. La venta del coche se lleva a cabo cobrando la mitad por banco, y la otra mitad a 4 meses. El coche se amortiza anualmente por 1500€.

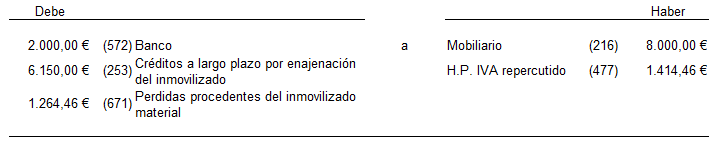

- Una empresa vende mobiliario que tiene un valor neto de 8.000€, por un importe de 8.150€ con el IVA del 21% incluido, cobrando 2.000€ por transferencia y el resto queda aplazado a dos años.

1.Solución:

- Precio de adquisición: 2.000€

- Precio de venta: 350€

- Amortización acumulada hasta el 31 de diciembre del año anterior: 200€

- Amortización anual: 50€

- Fecha de la venta: 15 de Octubre

El valor de la amortización de este año = 50€ / 365 días = 0,14€ al día

Desde el 01 de Enero al 15 de Octubre han pasado 285 días. Por lo que este año se amortizan = 0,14 *285 = 39,9€

Siendo la amortización total del equipo para el proceso de información a día 15 de Octubre de 239,9€

El valor del equipo para el proceso de información ha disminuido, siendo ahora de = 2.000€ – 239,9€ = 1.760,1€

2. Solución:

- Precio de adquisición: 5.000€

- Precio de venta: 2.650€

- Amortización acumulada hasta el 31 de diciembre del año anterior: 2.500€

- Amortización anual: 10% del precio de adquisición

- Fecha de la venta: 18 de Junio

Para calcular la amortización de este año, primero vamos a calcular cual es la cuota anual de amortización = 10% * 5.000€ = 500€ al año.

Desde el 01 de Enero al 18 de Junio han pasado 168 días. Por lo que este año se amortizan = 500€ / 365 días = 1,37€ al día * 168 días = 230,16€

3. Solución:

- Precio de adquisición: 15.000€

- Precio de venta: 5.600€

- Amortización acumulada hasta el 31 de diciembre del año anterior: 3.500€

- Amortización anual: 1.500€

- Fecha de la venta: 01 de Septiembre

- Se cobra la mitad por banco y la otra mitad a 4 meses

4. Solución:

- Valor neto: 8.000€

- Precio de venta: 8.150€ con IVA incluido

- 2.000€ por banco y el resto aplazado a dos años.

EXCELENTE. MUCHAS GRACIAS