En este artículo vamos a ver el modelo 111 mediante un ejercicio práctico.

Pero antes de empezar,

¿Qué es el modelo 111?

El modelo 111 es un modelo trimestral igual que el IVA. Mediante este modelo se declaran las retenciones que se han ido practicando a lo largo del trimestre a los trabajadores, a profesionales o a otros empresarios.

¿ Cuándo se presenta el modelo 111?

El modelo 111 se presenta dentro de los 20 días posteriores al final de cada trimestre. Es decir:

- Primer trimestre: del día 1 al día 20 de abril.

- Segundo trimestre: del día 1 al 20 de julio.

- Tercer trimestre: del día 1 al 20 de octubre.

- Cuarto trimestre: del día 1 al 20 de enero del siguiente año.

Aclarar que si quieres domiciliar el pago del modelo 111 la fecha límite es hasta el día 15.

¿Cómo rellenar el modelo 111? Caso práctico

Nuestra empresa ha realizado durante el cuarto trimestre de 2016 las siguientes operaciones:

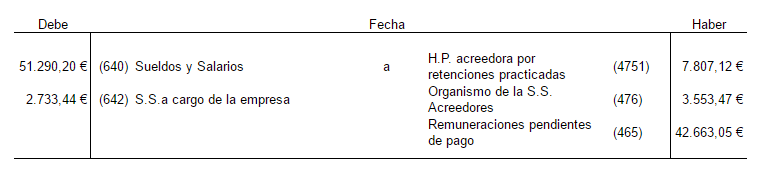

- El número de trabajadores de la empresa es de 25, la retribución bruta total ha sido de 51.290,20€, el cargo de seguridad social a cargo de la empresa ha sido de 2.733,44€ y el de los trabajadores de 820,03€, y el importe de las retenciones totales asciende a 7.807,12€

- Ha recibido dos facturas de profesionales independientes, con una base de 1.500€ con una retención del 15%, más IVA del 21% y otra por importe de 1675€ con una retención del 15%, más IVA del 21%.

Primero vamos a realizar los correspondientes asientos contables, para ver cuales son las cuentas contables que se incluyen en el modelo 111.

Las nóminas las vamos a contabilizar todas juntas en lugar de una a una. Y se han pagado por transferencia bancaria.

Asiento nóminas, caso práctico modelo 111

Los asientos de las facturas quedarían de la siguiente manera:

Asiento de facturas recibidas de acreedores por prestación de servicios, caso práctico modelo 111

Asiento de facturas recibidas de acreedores por prestación de servicios, caso práctico modelo 111

Asiento de pago mediante transferencia bancaria a los acreedores por prestaciones de servicios, caso práctico modelo 111

Pagamos las nóminas de los trabajadores.

Asiento de pago mediante transferencia bancaria de las nóminas, caso práctico modelo 111

Pagamos a la Tesorería de la Seguridad Social.

Asiento de pago a la Tesorería de la Seguridad Social, caso práctico modelo 111

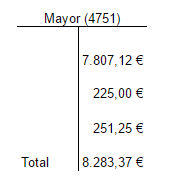

La cuenta que nos interesa es la número 4751 Hacienda Pública, acreedora por retenciones practicadas. Por lo que vamos a hacer el mayor de esta cuenta, para poder incluirla en el modelo 111.

Mayor de la cuenta Hacienda Pública, acreedora por retenciones practicadas, caso práctico modelo 111

El total de las retenciones es de 8.283,37€, siendo el importe de las retenciones del trabajo 7.807,12€ y las retenciones del rendimiento de actividades económicas de 476,25€

Y ahora ya podemos rellenar el modelo 111.

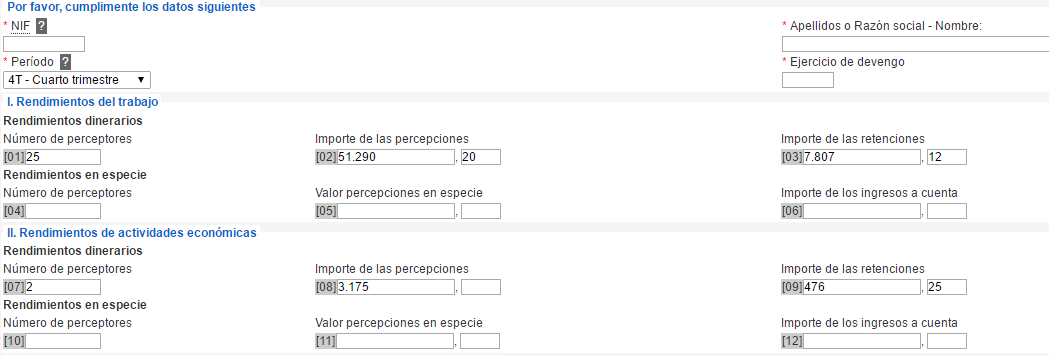

Primera parte del modelo 111, caso práctico modelo 111

Rellenamos los datos de la empresa o persona física y el período.

En este caso solo tenemos rendimientos del trabajo y rendimientos de actividades económicas.

Procedemos a rellenar con nuestros datos, hemos tenido 25 trabajadores, con un importe total de 51.290,20€ y unas retenciones totales de 7.807,12€. No hemos tenido ningún trabajador con rendimientos en especie.

En los rendimientos de actividades económicas indicamos las retenciones de las facturas que hemos recibido, en este caso 2. En el importe de las percepciones tenemos que indicar la suma de las bases de las facturas 1.500€ + 1.675€ = 3.175 y el importe de las retenciones 476,25€.

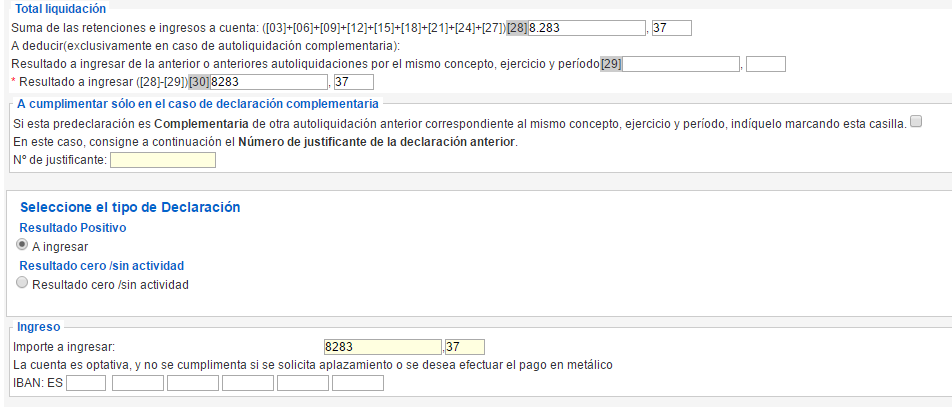

Segunda parte modelo 111, caso práctico modelo 111

Sumamos todas las retenciones, lo que nos da una liquidación de 8.283,37€ a ingresar, que coincide con nuestro mayor.

Si queremos domiciliar nuestro modelo 111 debemos presentarlo antes del día 15 de Enero, o en caso contrario tenemos hasta el día 20 para presentarlo.

Pago del modelo 111

Cuando se realiza el pago del modelo procedemos a realizar el siguiente asiento para que el mayor de la cuenta 4751 Hacienda Publica acreedora por retenciones practicadas.

Continuando con nuestro ejemplo, el día 20 de enero del año 2017 realizaremos el siguiente asiento en nuestra contabilidad.

Liquidación modelo 111