Antes de meternos de lleno en la inversión del sujeto pasivo, vamos a ver que dice la Ley del IVA sobre quienes son los sujetos pasivos.

La Ley del Impuesto sobre el Valor Añadido (IVA) indica que los sujetos pasivos de dicho impuesto son todas aquellas personas, ya sean personas físicas o personas jurídicas, que teniendo la condición de empresarios o profesionales realizan entregas de bienes o prestan algún tipo de servicio que estén sujeto al impuesto.

Esta misma ley indica que existen una serie de casos en los que se debe realizar la inversión del sujeto pasivo.

¿Qué es realizar la inversión del sujeto pasivo?

Invertir el sujeto pasivo consiste en ceder la condición de sujeto pasivo. Es decir, la condición del sujeto pasivo recae sobre el que compra.

Emitir factura con inversión del sujeto pasivo

El emisor de la factura, debe emitarla sin IVA, por lo que este no se lo repercute, además en dicha factura debe indicar que es una operación con inversión del sujeto pasivo conforme al Art.84 de la Ley del IVA 37/1992. Aunque se emite una factura exenta de IVA, se debe hacer constar dicho importe en la declaración de IVA.

¿Cómo declarar el IVA?

Modelo 303

El emisor de la factura debe declararla, solamente a efectos informativos, en la casilla 61 del modelo 303, pero no intervendrá en la liquidación.

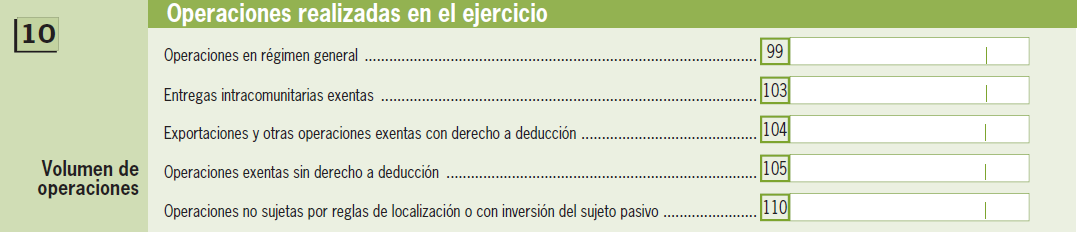

Modelo 390

Esta operación se incluye en el apartado 10 «Volumen de operaciones», en la casilla 110 «Operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo», o bien, en la casilla 106 «Entregas de bienes inmuebles u operaciones financieras no habituales». Esta última tiene lugar cuando las entregas de inmuebles no constituyen la actividad habitual de la empresa.

Recibir factura con inversión del sujeto pasivo

El comprador recibe una factura que no lleva IVA, pero de una operación que está sujeta a IVA, por lo que debe soportar el IVA. Es decir, debe contabilizar el IVA e informar a hacienda mediante las declaraciones trimestrales,tiene que devengar y deducir el IVA en su declaración.

¿Cómo declarar el IVA?

Modelo 303

Cuando se recibe una factura con inversión del sujeto pasivo, el modelo 303 se debe cumplimentar de la siguiente forma:

- En las casillas 12 y 13 IVA devengado en otras operaciones con inversión del sujeto pasivo, se indican la base y el IVA devengado (auto-repercutido), siempre y cuando no sean adquisiciones intracomunitarias.

- El IVA deducible (soportado), como no hay ninguna casilla que indique las operaciones con inversión del sujeto pasivo, se anotan en las siguientes casillas según corresponda:

- En las casillas 28 y 29 se indican el IVA deducible por cuotas soportadas en operaciones interiores corrientes.

- O en las casillas 30 y 31 si son operaciones interiores con bienes de inversión.

Modelo 390

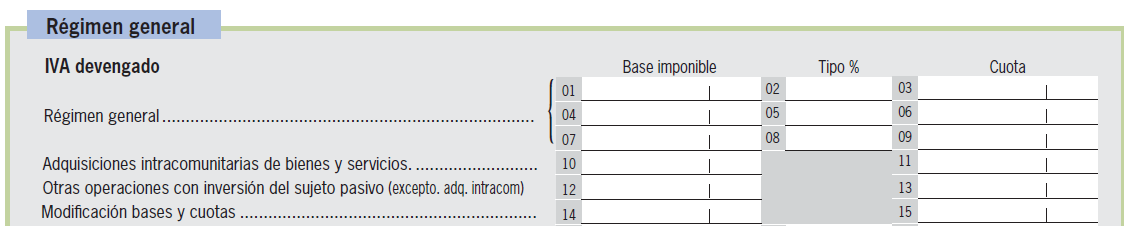

Esta operación se incluye en el apartado 5 «Operaciones realizadas en régimen general», en las casillas 27 y 28 «IVA devengado por otros supuestos de inversión del sujeto pasivo».

Inversión del sujeto pasivo contabilizar factura

Recordar que quien emite la factura queda exento de IVA, por lo que el asiento contable es:

Mientras que quien recibe la factura, soporta y se auto-repercute el IVA :