El registro de los hechos contables es la segunda fase dentro del proceso contable, se lleva a cabo después de la apertura de la contabilidad. Una vez abiertas todas las cuentas a través del asiento de apertura,lo que tenemos que ir haciendo es recoger en los correspondientes libros contables, es decir el libro diario y libro mayor, todas las operaciones que afecten el patrimonio de la empresa durante el ejercicio económico.

Es importante señalar que estas operaciones se tienen que ir anotando de forma cronológica, es decir a medida que se vayan produciendo.

Vamos a ver con un caso práctico el registro de los hechos contables en los libros contables.

Caso práctico – Hechos contables

La empresa «Hotel S.A», realiza las siguientes operaciones a lo largo del ejercicio 2015:

- Recibe en la cuenta corriente bancaria de la sociedad el valor de los derechos de cobro que tenía sobre los clientes y que figuran en el balance. La cuantía es de 1.000€

- La facturación a clientes y agencias de viajes por las instalaciones ocupadas asciende a 600.000€ de las que ha percibido en efectivo 500.000€ que ha ingresado en su cuenta corriente.

- Vende las acciones que había adquirido a corto plazo en 25.000€. Esta operación se ha realizado a través de bancos. Nos costó 20.000€

- Abona mediante transferencia bancaria los siguientes gastos:

- Reparaciones en el edificio 30.000€

- Primas de seguros 300€

- Publicidad en diversos medios de comunicación 7.000€

- Los salarios del personal se elevan a 60.000€ que han sido pagados mediante cheques bancarios.

- Los intereses de las deudas contraídas con bancos han sido satisfechos y ascienden a 10.000€

- Abona, entregando cheque bancario, las deudas por servicios que tenía reconocidas en el balance. Por importe de 20.000€

- Al vencimiento, el banco carga en la cuenta de la sociedad el importe del préstamo que le habían concedido y que tenía vencimiento a corto plazo. Cuyo importe es de 100.000€

Vemos que a lo largo del ejercicio 2015, realiza ocho operaciones que vamos a ir anotando en el libro diario y haciendo el correspondiente traspaso al libro mayor.

La primera operación es que percibe, es decir, recibe en la cuenta corriente bancaria de la sociedad el valor de los derechos de cobro que tenía sobre los clientes y que figuran en el balance. La cuenta de clientes, aparece en el balance de apertura en el activo, con un saldo deudor, y tiene un importe de 1.000€. Lo que ocurre en esta operación, es que estos clientes pagan esta deuda a la empresa. Se trata por lo tanto del cobro de los clientes que están reflejados en el balance al cierre del ejercicio anterior, es decir, estos clientes al cerrar el ejercicio de 2014, nos debían 1.000€.

Para reflejar este hecho contable, debemos anotar un aumento de la tesorería, a través de un cargo en la cuenta de bancos, y simultáneamente una disminución del crédito con los clientes, a través de un abono en la cuenta de clientes.

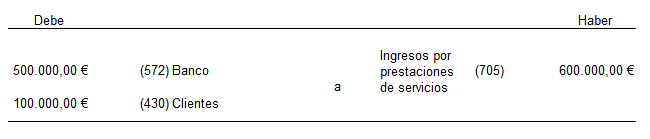

La segunda operación es la siguiente, la facturación a clientes y agencias de viajes por instalaciones ocupadas asciende a 600.000€ , de las que ha percibido en efectivo 500.000€ que ha ingresado en su cuenta corriente es decir se trata de una operación en la que la empresa presta un servicio y por lo tanto incurre en un ingreso y de este servicio una parte la cobra en efectivo a través de bancos y otra parte la deja a deber.

Para reflejar este hecho contable, debemos anotar el ingreso a través de un abono en la cuenta ingresos por prestaciones de servicios y simultáneamente anotar el aumento de tesorería a través de un cargo en la cuenta bancos, y el aumento de la cuenta por cobrar a nuestros clientes a través de un cargo en la cuenta clientes.

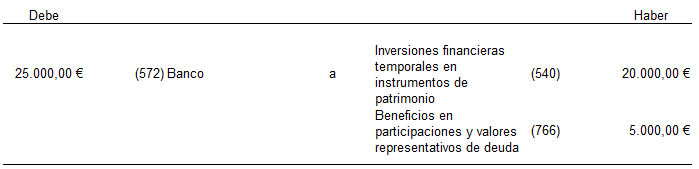

La tercera operación es, que vende las acciones que había adquirido a corto plazo en 25.000€ y esta operación se ha realizado a través de bancos. Observamos qué se trata de una venta de acciones que tenía en su poder y que estaban registradas en el balance en la cuenta inversiones financieras temporales en instrumentos de patrimonio.

Para reflejar este hecho contable, debemos anotar la desaparición de las acciones de nuestro patrimonio a través de un abono en la cuenta de inversiones financieras temporales en instrumentos de patrimonio por el importe que nos costó es decir por 20.000€, por otra parte hemos recibido 25.000€ por su venta y este importe lo hemos ingresado en nuestra cuenta corriente bancaria, lo que supone un cargo en la cuenta bancos por el citado importe. Además podemos observar que hemos vendido por 25.000€ algo que nos costó 20.000€, es decir que hemos obtenido un beneficio en esta operación de 5.000€. Beneficio que reflejaremos contablemente a través de un abono en la cuenta de ingreso beneficios en valores negociables.

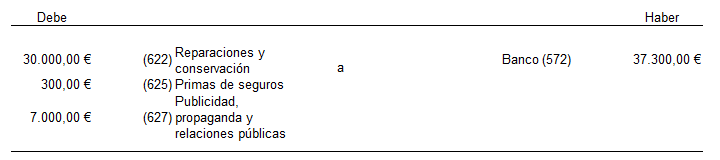

El cuarto punto es, que abona mediante transferencia bancaria los siguientes gastos:

- Reparaciones en el edificio por 30.000€

- Primas de seguros por 300€

- Publicidades en diversos medios de comunicación por 7.000€

Aquí lo que ha ocurrido, es que la empresa ha incurrido en una serie de gastos que han sido pagados a través de bancos. Para reflejarlo contablemente debemos cargar las cuentas de gastos implicadas por sus importes correspondientes en este caso gastos de reparaciones y conservación por 30.000€, gastos de primas de seguros por 300€ y gastos de publicidad, propaganda y relaciones públicas por 7.000€. Todo ello con abono a la cuenta de bancos 37.300€ que es el total.

La quinta operación es, que los salarios de personal se elevan a 60.000€ que han sido pagados mediante cheques bancarios, es decir en este caso la empresa ha incurrido en unos gastos de personal que han ascendido a 60.000€ y que las hemos pagado a través de la cuenta corriente bancaria.

Para registrar este hecho contable, debemos cargar la cuenta gastos de sueldos y salarios por 60.000€ con abono a la cuenta de bancos por el mismo importe para reflejar la salida de tesorería.

La siguiente operación, la número 6, nos dice que los intereses de las deudas contraídas con bancos han sido satisfechos y ascienden a 10.000€ en esta operación se han devengado y pagado unos gastos financieros en concepto de intereses por las deudas que tiene contraídas la empresa, por un importe total de 10.000€.

Para reflejar este hecho contable, debemos cargar la cuenta gastos por intereses de deudas por 10.000€ con abono a la cuenta bancos por el mismo importe para registrar la salida de tesorería.

La operación número siete nos dice, que abona, entregando por cheque bancario las deudas por servicios que tenía reconocidas en el balance, es decir, en esta operación se pagan las deudas por servicios que aparecía en el balance de cierre del ejercicio anterior. Estas deudas por servicios están recogidas en la cuenta de pasivos acreedores por prestaciones de servicios.

Para reflejar el pago de estas deudas, debemos anular el pasivo cargando la cuenta acreedores por prestaciones de servicios por el importe correspondiente por 20.000€ con abono, por el mismo importe, a la cuenta bancos, para registrar la salida de tesorería.

La última operación la número 8 nos dice que al vencimiento el banco carga en la cuenta de la sociedad, el importe del préstamo que le habían concedido y que tenía vencimiento a corto plazo. En este caso, en el momento de vencimiento de la deuda a corto plazo reflejada en el balance de cierre del ejercicio anterior, se reflejaba por 100.000€ y la empresa lo que está haciendo ahora, es devolver este préstamo.

Para reflejar este hecho contable, debemos calcular el pasivo, cargando la cuenta de deudas a corto plazo por 100.000€ con abono a la cuenta de bancos por el mismo importe, para registrar la salida de tesorería.

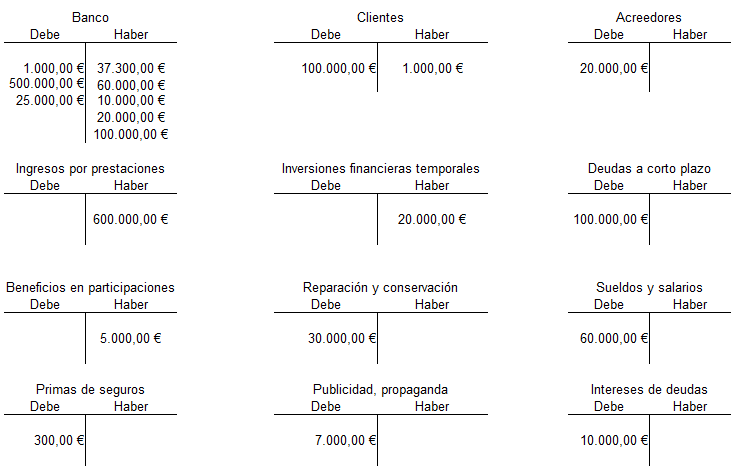

Una vez puestos todos los asientos en el libro diarios, observamos que al final, siempre la suma del debe es igual a la suma del haber. Una vez anotadas todas las operaciones en el diario, procedemos a realizar el correspondiente traspaso al libro mayor, de manera que, el libro mayor quedaría de la siguiente forma:

Podemos apreciar cómo las cuentas de activo, y las cuentas se pasivo se han ido cargando y cómo se han ido abonando.