¿Qué es la capitalización compuesta?

La capitalización compuesta también permite calcular el equivalente de un capital en un momento posterior.

Estas operaciones se caracterizan porque el capital que sirve de base para calcular los intereses va variando al inicio de cada período, ya que se van sumando los intereses a diferencia de lo que ocurre en capitalización simple. Es decir, mientras que en la capitalización simple los intereses son generados sólo por el capital inicial, en la capitalización compuesta además del capital inicial, los intereses generados por este también van generando intereses.

Las leyes basadas en el interés compuesto suelen utilizarse en operaciones financieras con duración superior al año.

Cálculos de capitalización compuesta

Cálculo del capital final

El capital final en capitalización compuesta tiene la siguiente formula:

Esta se considera la fórmula fundamental de la capitalización compuesta. A partir de ella podemos calcular cualquiera de los otros datos.

Cálculo del capital inicial

El capital inicial se puede calcular a partir de la fórmula del capital final, siendo la fórmula

Cálculo del tanto de interés

Tambien podemos obtener la fórmula del tanto de interés de la fórmula del capital final.

Cálculo del tiempo

La fórmula del tiempo es :

Cálculo del interés total

El interés total es la diferencia entre el capital inicial y el capital final.

Casos prácticos capitalización compuesta

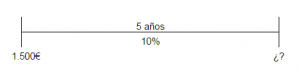

- Tenemos un capital de 1.500€ que vamos a invertir durante 5 años a un tipo de interés del 10%. ¿Qué montante o capital final obtendremos cuando transcurra dicho plazo?

Cn = C0 x (1+i)n Cn = 1.500 x (1+0.10)^5 = 2.415,76€

¿Y si el tipo de interés hubiese sido del 8% para los 2 primeros años y del 10% para los tres restantes?

Cn = 1.500 X (1+0.08)^2 X (1+0.10)^3 = 2.328,71€

- Hemos obtenido un capital final de 3.500€ después de haber transcurrido 10 años y a un tipo de interés de 10%. ¿Cuál fue el capital invertido?

C0 = 3.500 / (1+0.10)^10 = 1.349,40€

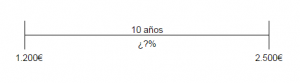

- Si invertimos 1.200€ y al cabo de 10 años obtenemos 2.500€ ¿Cuál será el tanto de interés?

i = ((2.500 / 1.200) ^1/10 )-1 = 7,6%

- Invertimos 1.100€ al 9,6% durante n años, y obtenemos 2.000€ ¿cuánto tiempo estuvo impuesto dicho capital?

n = log 2.000 – log 1.100 / (log (1+0.096)) = 6,52 años

- ¿Qué intereses producirán 1.000€ invertidos durante 10 años al 10%?

Cn = 2.593,74€

I = 2.593,74 – 1.000 = 1.593,74