Introducción

Una obligación es una parte alícuota de un préstamo, por lo que el adquiriente de una obligación ( al que se le denomina obligacionista) es un prestamista, de la sociedad emisora de las obligaciones y tiene los derechos económicos inherentes a tal condición.

Estos derechos son:

- Derecho a percibir un interés, con independencia de que la empresa tenga beneficios. La obligación es un título de renta fija.

- Derecho a la devolución de la cantidad prestada en el momento convenido.

Al conjunto de todas las obligaciones que emite una sociedad para financiarse se denomina empréstito.

La emisión de obligaciones por una sociedad anónima constituye una fuente de financiación ajena, que conlleva un coste financiero para la empresa. Este coste financiero consiste en los intereses implícitos o explícitos.

Interés explícito e interés implícito

La diferencia entre estos dos tipos de interés es que, el interés explícito es una cantidad fija con la cual se retribuye al obligacionista de forma periódica, este interés se calcula como un porcentaje sobre el valor nominal de la obligación, mientras que el interés implícito lo recibe el obligacionista cuando se amortiza la obligación, y consiste en la diferencia entre el valor de la emisión y el valor de reembolso del título.

Esta clase de títulos tienen los siguientes valores:

- Valor de emisión, es el importe que deben desembolsar los obligacionistas en la suscripción del titulo.

- Valor nominal, es el valor oficial de la obligación, y en función del cual se determina el interés explícito.

- Valor de reembolso, es el valor recibido por los obligacionistas en la amortización del título.

La emisión de empréstitos está regulada en el Título XI del Texto Refundido de la Ley de Sociedades de Capital (TRLSC).

La valoración de estos elementos se realiza de la siguiente manera:

- Valoración inicial, que en los empréstitos es el valor de emisión menos los costes.

- Valoración posterior, es su coste amortizado. Los intereses devengados se contabilizan en la cuenta de PyG, aplicando el método del tipo de interés efectivo.

La emisión de valores de renta fija son, junto con los préstamos bancarios, una de las formas más comunes de endeudamiento a largo plazo que tienen las empresas. En la categoría de pasivos financieros es donde se incluyen los empréstitos, los bonos y los pagarés.

El plan general de contabilidad recoge estas operaciones en las siguientes cuentas:

- Obligaciones y bonos (177)

- Obligaciones y bonos a corto plazo (500)

- Deudas representadas en otros valores negociables a c/p (505)

- Intereses a corto plazo de empréstitos y otras emisiones análogas (506)

- Intereses de obligaciones y bonos (661)

La Norma 9ª, instrumentos financieros, nos dice que estos pasivos se valoran inicialmente por el coste, que equivale al valor razonable de la contraprestación recibida ajustado por los costes de transacción que les sean atribuibles. No obstante, estos costes y las comisiones financieras que se carguen a la empresa cuando se originen las deudas con terceros, pueden registrarse en la cuenta de Pérdidas y Ganancias en el momento de su reconocimiento inicial.

Ahora pasamos a lo más divertido, al menos para mí, la práctica.

Emisión de empréstitos, ejercicio resuelto

La empresa ABC S.A. emite el día 01 de mayo del 2015 un empréstito de 3.500.000€, dividido en 950.000 títulos, que serán abonados al final de un periodo de 5 años. Se paga un cupón de 6% anual, y se emiten al 90% del valor nominal. Incurriendo en unos gastos de emisión de 50.000€.

Primero, vamos a calcular el nominal de cada título, para ello solo tenemos que dividir los 3.500.000€ entre los 950.000 títulos, dándonos un valor de 3,684€.

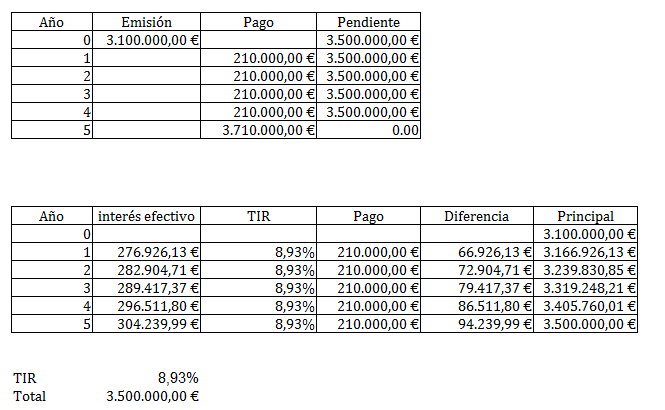

A continuación, calculamos el tipo de interés efectivo de la operación (TIR). Nos vamos a ayudar de una hoja de cálculo para que nos resulte más fácil.

El valor de emisión del empréstito son : 3.500.000€ *90% = 3.150.000 € – los gastos de emisión 50.000€ = 3.100.000€

El cupón se paga sobre los 3.500.000€, por lo tanto multiplicamos el 6% sobre esta cantidad = 210.000€ durante los 4 primeros años y en el 5 año se reembolsa los intereses 210.000€ + el principal 3.500.000€.

Con estos datos ya podemos calcular el TIR de la operación.

- El interés efectivo, se calcula multiplicando el principal por el TIR de la operación.

- El TIR se calcula mediante la búsqueda de objetivo, resulta un TIR de 8,93%.

- El pago, son los pagos que hemos calculado anteriormente.

- Diferencia, es la recta entre el interés efectivo y el pago.

- Principal, es la suma del principal anterior + la diferencia.

La contabilización del empréstito es:

Cuando se emite el empréstito:

Intereses que se devengan a finales del primer año. Teniendo en cuenta que el pago de los intereses tienen lugar al año de emitirse el empréstito, a finales del primer año se devengan los intereses comprendidos entre el 01 de mayo y el 31 de diciembre, es decir, 8 meses.

Si en un año se devengan 210.000€ de intereses, a 8 meses le corresponde, 210.000/12 meses = 17.500€ al mes por 8 meses = 140.000€

En la cuenta Intereses de bonos y obligaciones va el importe del interés efectivo correspondiente también a 8 meses, es decir, 276.926,13 / 12 meses = 23.077,18€ por 8 meses = 184.617,44€

Y por último en la cuenta de obligaciones y bonos va la diferencia entre el pago de la cuota y los intereses.

Antes de realizar el pago el día 01 de Mayo del año 2016,volvemos a hacer el mismo asiento que antes, pero esta vez por 4 meses, porque ya hemos contabilizado 8 meses en el asiento anterior.

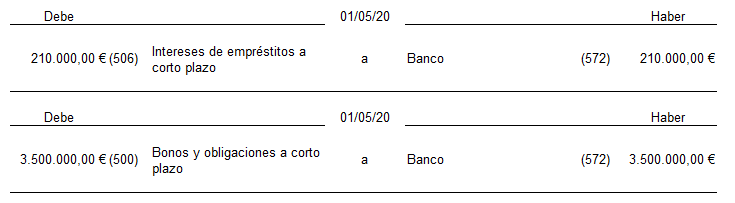

Procedemos entonces a realizar el pago de los intereses. No vamos a tener en cuenta la retención.

Se realizan los mismos asientos durante los siguientes 4 años, 2017, 2018, 2019. Cuando llegamos a finales del año 2019 procedemos a reclasificar las obligaciones de largo plazo a corto plazo:

Llegados al 01 de Mayo del 2020, tenemos que realizar el pago de los intereses y del principal:

Muy buen artículo. Completo y claro.

Muy buenas,

Me ha aclarado bastante algunas dudas. Aunque, de dónde sale el 8.93%? El TIR? Pero cómo se calcula?

Me podrías enviar la respuesta al correo electrónico por favor? O recibiré un avisod e tu respuesta en éste tu artículo¿?

Gracias.

Por cierto,

Tienes más ejercicios de éstos? Y sobre Factoring, préstamo bancario y leasing??

mUCHAS GRACIAS DE ANTEMANO!!