¿Qué es el Modelo 347?

El modelo 347 es una declaración anual que informa sobre las operaciones que se han realizado a lo largo del ejercicio económico con terceras personas, siempre y cuando estas operaciones hayan sido superiores a 3.005,06€. Se informa tanto de las entregas de bienes y servicios como de las adquisiciones.

El modelo 347 se presenta en el mes de febrero del siguiente ejercicio, es decir, en el mes de febrero de 2021 se presenta el modelo 347 del ejercicio económico 2020. Tenemos desde el 01 de enero hasta el 01 de marzo de 2021 para presentar este impuesto.

La información del modelo 347 aparece desglosada por trimestres, computándose de forma separada las entregas de bienes y servicios con las adquisiciones de estos.

¿Qué operaciones se incluyen en el Modelo 347?

Se incluyen siempre que superen los 3.005,06€ las siguientes operaciones:

- Entregas y adquisiciones de bienes

- Prestaciones y adquisiciones de servicios

- Subvenciones y ayudas no reembolsables

- Operaciones inmobiliarias

- Operaciones de entidades aseguradoras

- Anticipo a clientes y a proveedores.

¿Qué operaciones están excluidas en el Modelo 347?

El artículo 33.2 del Real decreto 1065/2007, de 27 de julio, indica que operaciones están excluidas de declararse en el modelo 347:

- Aquellas entregas de bienes y servicios por los que no se se han expedido ni entregado ninguna factura

- Las operaciones realizadas al margen de la actividad de la empresa o de la actividad profesional del obligado tributario.

- Las operaciones efectuadas a título gratuito no sujetas o exentas de IVA.

- Arrendamientos de bienes exentos de IVA realizados por personas físicas o entidades sin personalidad jurídica al margen de cualquier otra actividad empresarial o profesional.

- Las adquisiciones de efectos timbrados o estancados y signos de franqueo postal, con excepción de las que tengan la consideración de objetos coleccionables.

- Las operaciones realizadas por las entidades o establecimientos de carácter social reconocidos por la Ley de IVA y que correspondan a entregas de bienes y prestaciones de servicios exentos.

- Las importaciones y exportaciones de mercancías.

- Las entregas y adquisiciones de bienes que supongan envíos entre el territorio peninsular español o las islas Baleares y las islas Canarias, Ceuta y Melilla.

- En general, todas las operaciones respecto de las que exista una obligación periódica de suministro de información a la AEAT y que hayan sido incluidas en declaraciones específicas diferentes al 347 y cuyo contenido sea coincidente.

¿Qué datos recoge el modelo 347?

En el modelo 347 hay que indicar los siguientes datos:

- Identificación completa y NIF de cada uno de los declarados.

- Importe total de las operaciones realizadas con cada uno de los declarados, con el IVA incluido.

- En los arrendamientos de locales de negocios, constará la denominación completa y el NIF de los arrendatarios, las referencias catastrales y los datos necesarios para la localización de los inmuebles.

- Las entidades aseguradores deben consignar las operaciones de seguros.

- Las agencias de viajes tienen que separar las prestaciones de servicios en cuya contratación intervengan como mediadoras en nombre y por cuenta ajena.

- Se debe separar los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

- Los importes superiores a 6.000€ que se hayan percibido en metálico de cada declarado.

- Constará separadamente las cantidades que se perciban por transmisiones de inmuebles, efectuadas o que se deban efectuar, siempre que constituyan entregas sujetas de IVA.

- Todos aquellos que están sujetos al criterio de caja o sean destinatarios de este tipo de operaciones, deben incluir en la declaración tanto los importes cobrados durante el ejercicio como los importes devengados de acuerdo con las facturas, con base anual en lugar de trimestral.

¿Qué ocurre si no se presenta el Modelo 347?

Si no se presenta el modelo 347 se está cometiendo una infracción tributaria, lo que conlleva una sanción pecuniaria fija de 20€ por cada dato o conjunto de datos referidos a una misma persona o entidad que se haya omitido, con un mínimo de 300€ y un máximo de 20.000€, quedándose a la mitad si se regulariza sin requerimiento previo, es destacable la revisión de los datos a consignar dentro del plazo establecido.

¿Pueden existir discrepancias entre los importes declarados por el cliente y el proveedor?

Si este es tu caso puedes estar tranquilo. Sí pueden existir estas discrepancias. Esto ocurre por ejemplo cuando se recibe la factura de un proveedor y lo registramos en un período trimestral distinto al de la emisión de la misma, surgen diferencias con dicho proveedor.

Imagina que una sociedad X emite a la sociedad Y una factura por importe de 10.000€ el día 29 de marzo de 2019. La sociedad Y recibe dicha factura el 25 de abril y la registra en el libro de facturas recibidas en dicha fecha.

En el modelo 347 de la sociedad X en la casilla correspondiente a este cliente aparece en el 1 trimestre la cantidad de 10.000€, mientras que en la sociedad Y aparece dicha cantidad en el 2 trimestre.

¿Se puede declarar un importe negativo en el modelo 347?

Sí, siempre que el importe anual de las operaciones supere los 3.005,06€, en su valor absoluto (sin signo). Dicho importe se incluye en la declaración con el signo negativo.

Declaraciones complementarias del Modelo 347

Ya no se puede dar de alta registros de detalle a través de la plataforma de «Consulta y modificaciones de declaraciones» debido al nuevo sistema TGVI Online. Ahora las opciones que hay son: Modificar registros de detalle, baja registro de detalle y baja por sustitución.

Si tienes que presentar una declaración complementaria:

- Consigna «C» si vas a incluir datos que se han omitido en la declaración presentada anteriormente. Puedes presentar tantas complementarias como sean necesarias.

- Debes disponer de un número identificativo que no haya sido utilizado previamente en una presentación e informar de un número identificativo origen que corresponda con la presentación de una declaración no dada de baja.

Si tienes que presentar una declaración complementaria por sustitución:

- Esta se realiza a través del servicio de «Consulta y modificación de declaraciones»

- Consigna «S» para anular la anterior y sustituirla por la nueva declaración.

- Da de baja por sustitución de la declaración origen y consigna el número de identificación de la misma para la presentación de la sustitutiva.

Caso práctico Modelo 347

Imaginemos que somo los contables de una empresa y que tenemos que preparar el modelo 347 para su presentación.

Como hemos visto en la teoría, en el modelo 347 se separan las entregas de las adquisiciones.

Lo primero que tenemos que hacer es irnos a las cuentas de proveedores y mirar uno a uno si su facturación a lo largo del ejercicio 2016 ha sido superior a 3.005,06€, para ello solo tenemos que mirar los mayores de dichas cuentas, y fijarnos en el haber del mayor.

En la contabilidad de dicha empresa nos encontramos con las siguientes cuentas de proveedores:

- Cuenta 410 Acreedores prestación de servicios, importe del mayor es de 2.150€ .

- Cuenta 410.01 Endesa energía S.A., importe del mayor 24.463,14€

- Cuenta 410.02 Maderas Jiménez, S.A, importe del mayor 7.817,81€

- Cuenta 410.03 Asesoría Rivera, S.L., importe del mayor 2.560€.

Como vemos en este ejemplo la cuenta 410 tiene un importe de 2.150€, inferior a los 3.005,06€ que nos indica el modelo 347, por lo que esta cuenta no va en dicho modelo.

Es importante tener en cuenta que, en muchas empresas esta cuenta actúa como un cajón de sastre, donde se contabilizan muchas facturas de diferentes proveedores que por el importe de las mismas no vale la pena abrirles una subcuenta para ellos solos, porque se sabe que no van a superar los 3.005,06€ a lo largo del ejercicio económico. Pero es importante mirar detenidamente si al final del año cada uno de los proveedores que se han incluido en la cuenta 410 no superan en realidad los 3.005,06€, siempre y cuando el mayor de la cuenta supere los 3.005,06€.

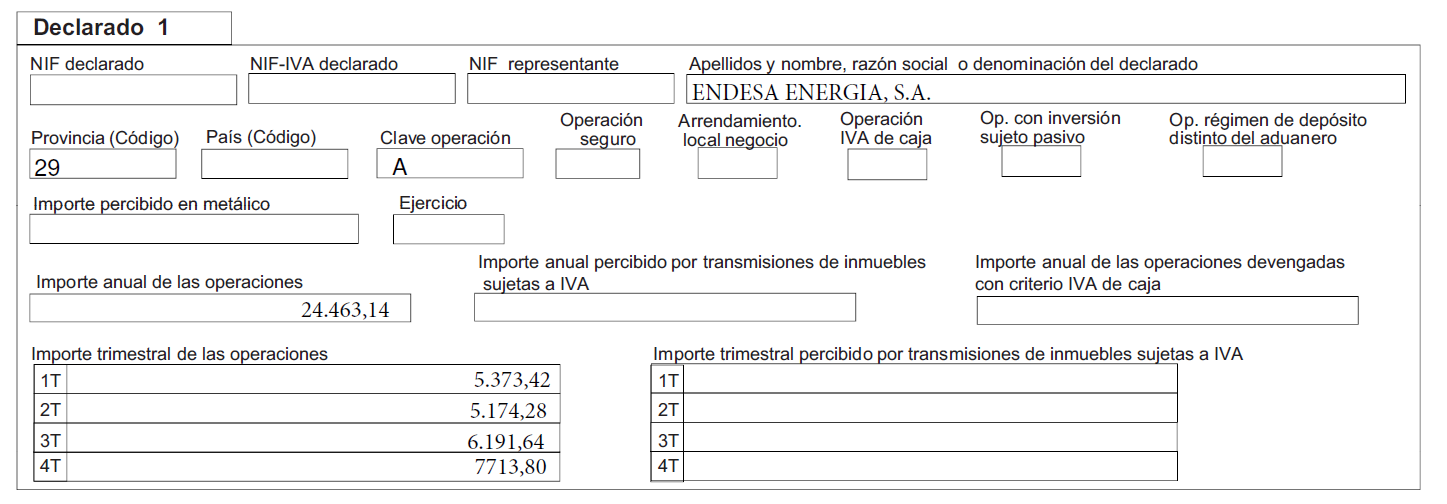

A continuación vemos que la subcuenta 410.01 que corresponde a Endesa, tiene un importe que supera los 3.005,06€ indicados, por lo que procedemos a analizar ese mayor, y los separamos por trimestres. Siendo estos de:

Cuenta 410.01 Endesa -> 24.463,14€

- 1º Trimestre 5.373,42€

- 2º Trimestre 5.184,28€

- 3º Trimestre 6.191,64€

- 4º Trimestre 7.713,80€

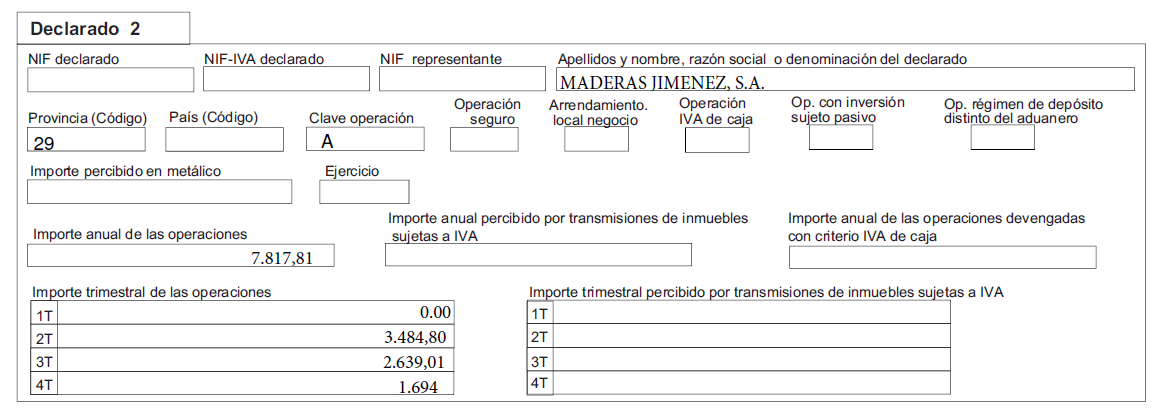

Y hacemos lo mismo con el proveedor Maderas Jiménez, S.A.

Cuenta 410.02 Maderas Jiménez, S.A. -> 7.817,81€

- 1º Trimestre 0,00€

- 2º Trimestre 3.484,80€

- 3º Trimestre 2.639,01€

- 4º Trimestre 1.694€

Ya solo nos queda mirar la cuenta 410.03 que corresponde con la Asesoría, está no se incluye en el modelo 347 por no superar los 3.005,06€

Una vez visto todos los proveedores y comprobados con ellos de que las cuantías son correctas, es importante ver si se ha podido traspapelar alguna factura, procedemos a hacer lo mismo con nuestros clientes. Siendo los mayores de estos los siguientes:

- Cuenta 430.01 Cliente 1, importe del mayor 35.762,16€

- Cuenta 430.02 Cliente 2, importe del mayor 3.600€

- Cuenta 430.03 Cliente 3, importe del mayor 3.984,06€

- Cuenta 430.04 Cliente 4, importe del mayor 1.200€

En este caso se declaran todos los clientes salvo el Cliente 4 ya que no supera los 3.005,06€. Y quedando el resto de los clientes de la siguiente manera:

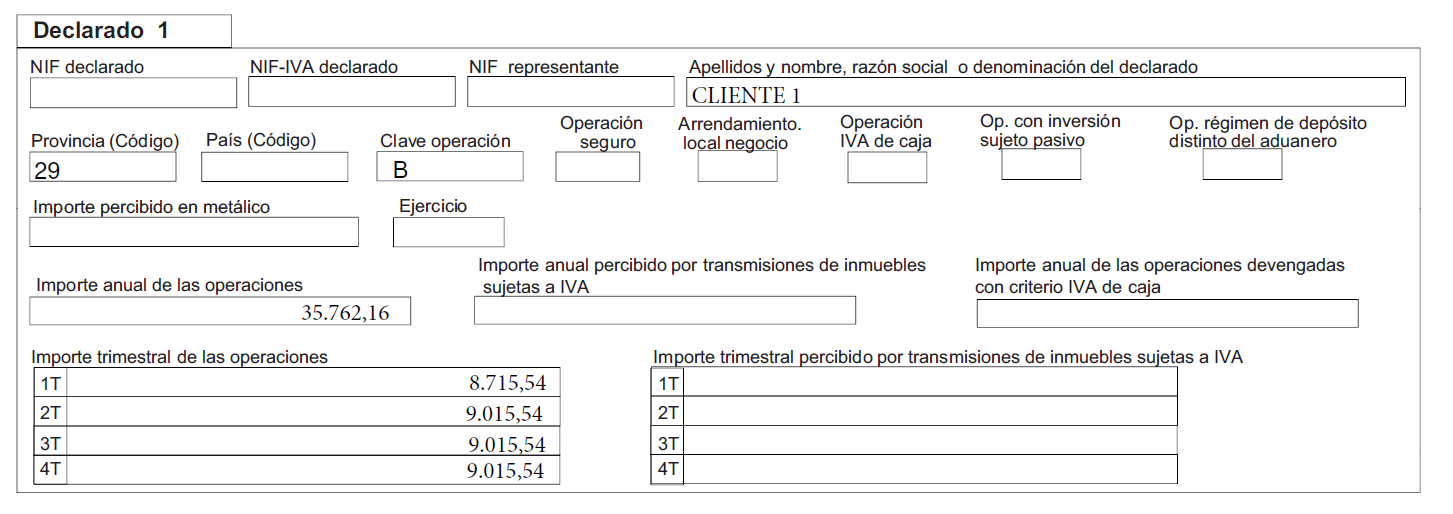

Cuenta 430.01 Cliente 1 -> 35.762,16€

- 1º Trimestre 8.715,54€

- 2º Trimestre 9.015,54€

- 3º Trimestre 9.015,54€

- 4º Trimestre 9.015,54€

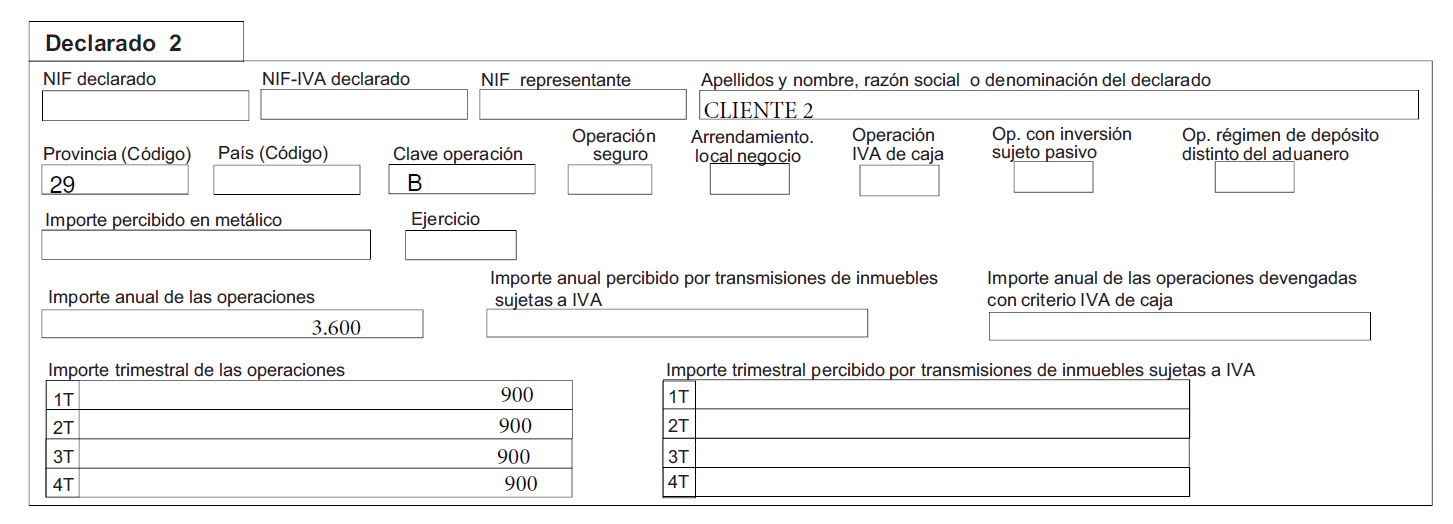

Cuenta 430.02 Cliente 2 ->3.600€

- 1º Trimestre 900€

- 2º Trimestre 900€

- 3º Trimestre 900€

- 4º Trimestre 900€

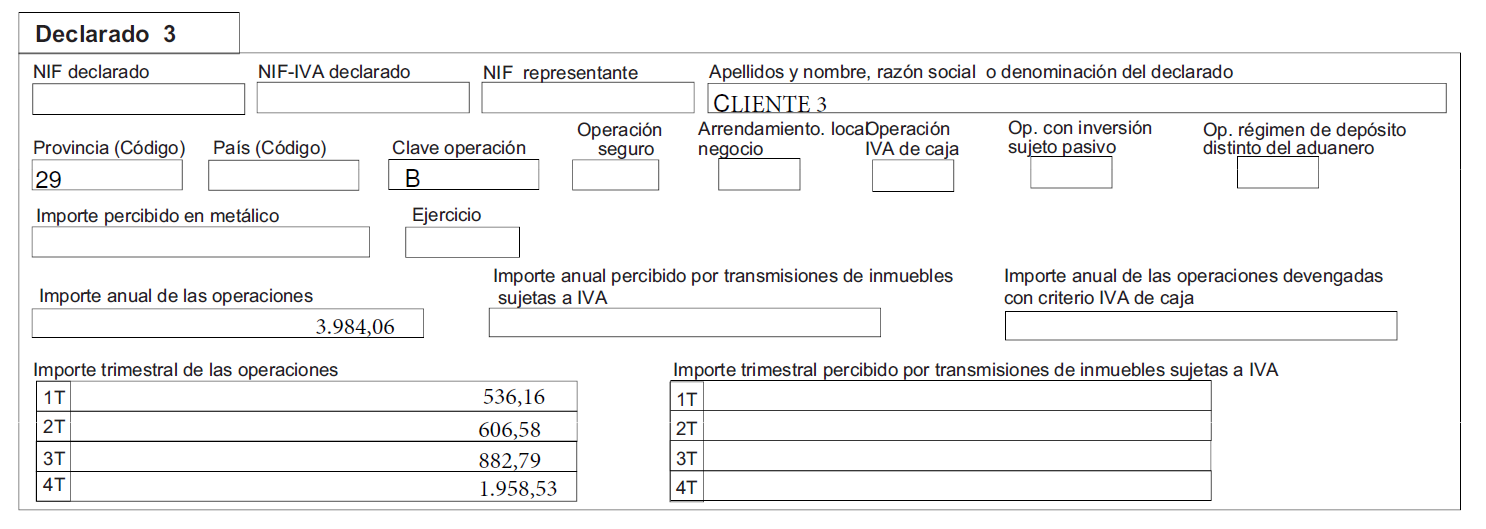

Cuenta 430.03 Cliente 3 -> 3.984,06€

- 1º Trimestre 536,16€

- 2º Trimestre 606,58€

- 3º Trimestre 882,79€

- 4º Trimestre 1958,53€

Una vez que hemos comprobado que proveedores y clientes van al modelo 347, procedemos a rellenarlo.

Primero nos encontramos con una hoja resumen, como esta. Hoja resumen modelo 347, donde nos encontraremos con:

- Declarante, aquí informaremos del CIF y del nombre de la empresa, así como del NIF representante y del ejercicio al que corresponde.

- Declaración complementaria o sustitutiva. Como estamos haciendo el modelo 347 de un nuevo ejercicio, indicamos que es una declaración sustitutiva y el número identificativo de la declaración del año anterior.

- Resumen de los datos incluidos en la declaración. En este apartado se indica el número total de personas y entidades, el importe total anual de las operaciones, así como el número total de inmuebles y el importe total de las operaciones de arrendamiento de locales de negocio, en el caso de empresas que se dedican al arrendamiento.

Segundo, nos vamos a ir encontrando diferentes anexos, en nuestro caso solo tenemos que rellenar el primer anexo. Anexo 1.

Quedando para los proveedores de la siguiente manera:

Y para los clientes de esta: