¿Qué es el deterioro de existencias?

El deterioro de las materias primas o existencias tiene lugar cuando el valor por el que puedo venderlo en el mercado es inferior a su precio de adquisición. Esta pérdida de valor es puntual y reversible.

El reconocimiento del deterioro de las existencias está recogido en la norma de registro y valoración nº 10.

¿Cuando se contabiliza el deterioro de existencias?

Los asientos contables relacionados en el deterioro de existencias se realizan al cierre del ejercicio económico, que suele ser el 31 de diciembre.

Este deterioro se reconoce como un gasto en la cuenta de pérdidas y ganancias. Estás pérdidas de valor tienen carácter reversible.

¿Cómo se contabiliza el deterioro de existencias?

Las cuentas contables que se utilizan para reconocer esta corrección de valor son:

- Pérdidas por deterioro de existencias (693)

- Deterioro de valor de las existencias (39x)

- Reversión del deterioro de existencias (793)

Los asientos contables para contabilizar el deterioro de existencias son:

Para reconocer el deterioro de las existencias

Asiento contable del reconocimiento del deterioro de las existencias

Reversión del deterioro de las existencias al cierre del ejercicio anterior

Asiento contable reversión del deterioro de existencias

Estos asientos son los mismos para todas aquellas existencias recogidas en el Grupo 3 del PGC.

Caso práctico deterioro de existencias

La empresa Distribuciones, S.A., tiene a 31 de diciembre del 2016, existencias de mercaderías por importe de 75.000€, siendo su valor neto realizable de 65.000€

Por lo que a 31 de diciembre, la empresa realizará el siguiente asiento contable:

Reconocimiento del deterioro de existencias

El importe del deterioro se calcula restando al valor de nuestras mercaderías el valor del mercado 75.000€ -65.000€ = 10.000€

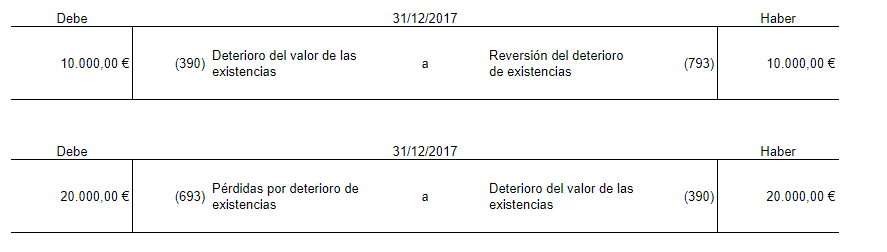

A 31 de diciembre de 2017, la empresa Distribuciones, S.A., tiene existencias de mercaderías por importe de 90.000€, siendo su valor neto realizable de 70.000€.

Lo primero que tenemos que hacer es revertir la dotación que se realizó por el deterioro de valor de las existencias del año 2016.

Asiento contable de la reversión del deterioro y reconocimiento del deterioro

Con el segundo asiento reflejamos la pérdida estimada en el valor de las mercaderías del año 2017.

Ejercicio resuelto deterioro de existencias

Ahora es tu turno para comprobar que te ha quedado todo claro.

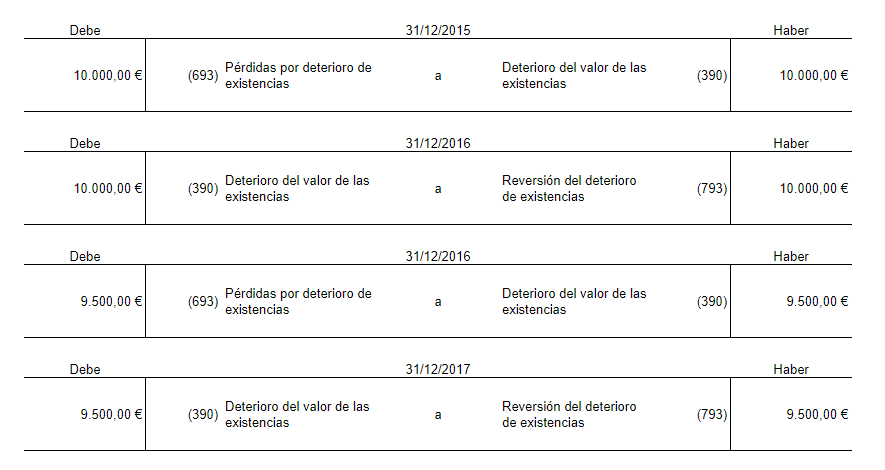

La empresa Winter, S.L., tiene unas existencias de mercaderías a 31 de diciembre del año 2015 con un saldo de 250.000€, se sabe que el precio de venta es de 275.000€ y se estiman unos costes necesarios para llevar a cabo la venta de dichas existencias de 35.000€.

A 31 de diciembre del año 2016 la empresa presenta mercaderías por valor de 120.000€ y se estima una pérdida de valor reversible de 9.500€.

A 31 de diciembre del año 2017 la empresa tiene unas existencias finales de mercaderías por importe de 185.000€

Realiza los asientos contables que sean necesarios.

Asientos contables deterioro de existencias

A 31 de diciembre de 2015 hacemos el asiento correspondiente del reconocimiento de la pérdida de valor. Hay que tener en cuenta que el valor neto realizable es el precio de venta – los costes necesarios para la venta. Por lo que 250.000€ – (2750.000€ – 35.000€ ) = 10.000€.

A 31 de diciembre de 2016 realizamos los asientos de reversión del deterioro de las mercaderías del año anterior y reconocemos el deterioro de las de ese año.

A 31 de diciembre de 2017 sólo realizamos la reversión del deterioro ya que el enunciado no nos informa sobre el valor neto de las existencias de ese ejercicio económico.

todo esto esta muy bien solo es cuestion de aprenderlo

Muchas gracias Reyes, la contabilidad se aprende practicando mucho.

Saludos