En estos tiempos que corren, por desgracia, nos podemos encontrar con clientes que no pueden pagar las facturas que les hemos emitido, y seguramente te has preguntado, pero al menos ¿puedo recuperar el IVA de las facturas incobrables?, pues la respuesta es sí. Para contrarrestar un poco este problema, Hacienda nos permite recuperar el IVA de estas facturas.

Pero, para recuperar el IVA, hay que cumplir unos requisitos y respetar unos plazos que vamos a ver a continuación. No podemos realizar una factura rectificativa sin más.

Lo que podemos hacer se llama “modificación voluntaria de la Base Imponible de las facturas emitidas”, amparándonos en el artículo 80. cuatro de la Ley del Impuesto sobre el Valor Añadido (LIVA).

Requisitos para recuperar el IVA de facturas incobrables

Los requisitos para poder efectuar la modificación de la base imponible son:

- Que hayan transcurrido 6 meses desde que tuvo lugar el devengo del impuesto repercutido y no se haya cobrado todo o parte de la factura.

- La factura tiene que estar reflejada en los Libros Registros de IVA.

- El cliente debe ser un empresario o un autónomo.

- Que el cobro de la factura se reclame vía judicial o mediante requerimiento notarial.

Plazos para recuperar el IVA de facturas impagadas

Los plazos comienzan con la fecha de emisión de la factura (devengo del IVA), a partir de esa fecha tenemos 6 meses para reclamar al cliente el pago de la deuda, mediante reclamación judicial o requerimiento notarial. Pasado ese tiempo tenemos 3 meses para enviar al cliente la factura rectificativa mediante burofax y 1 mes más ( contando desde la fecha de modificación de la factura) para notificarlo a la Agencia tributaria.

Plazos para la modificación de la base imponible del IVA

Pasos para recuperar el IVA de facturas incobrables

- Instar al cliente al pago de la deuda, bien mediante reclamación judicial o mediante requerimiento notarial.

- Realizar una nueva factura rectificando la cuota de IVA. Esta factura hay que enviársela al cliente mediante burofax.

- Notificación a la Agencia Tributaria, a través del modelo 952 la rectificación de la factura.

Cuando le notifiquemos a la Agencia Tributaria la rectificación del IVA, tenemos que aportar la reclamación judicial o el requerimiento notarial, la factura original, la factura rectificada, y el justificante de burofax de haberle enviado al cliente la factura rectificada.

¿Qué es y cómo se hace una factura rectificativa?

Una factura rectificativa es una factura que se emite para corregir algún error o hacer alguna modificación con respecto a la factura original.

La factura rectificativa debe indicar el número y la fecha de la factura original a la que modifican, e indicar que es de una factura rectificativa al amparo de lo establecido en el artículo 80.cuatro de Ley 37/1992, del Impuesto sobre el Valor Añadido (LIVA), y el artículo 13 del Real Decreto 1496/2003, Reglamento de facturación, por la circunstancia de ser cuota repercutida de operaciones gravadas incobrables, según lo establecido en el artículo 80. cuatro de LIVA y el artículo 24 del Real Decreto 1624/1992, Reglamento del IVA por lo que se procede a la modificación de la base imponible del IVA.

Las facturas rectificativas llevan una numeración distinta a las normales, y casi siempre se pone R/nº factura.

También puedes indicar que «la expedición de esta factura rectificativa se ha realizado en el plazo previsto en el art. 80.4 de la Ley 37/1992 LIVA».

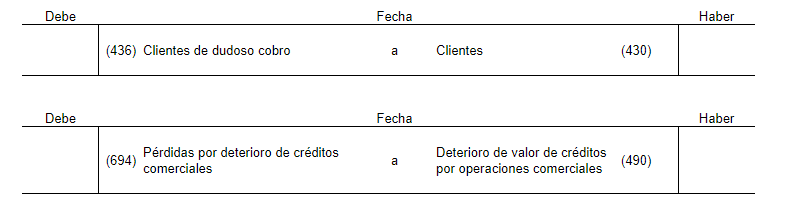

Asientos contables de la modificación de la base imponible

1º Contabilización de la factura

Asiento contable factura emitida

2º Al haber pasado más de 6 meses sin que se haya cobrado la factura, se clasifica al cliente como cliente de dudoso cobro y se realiza la estimación del deterioro.

Asiento contable calificación cliente como dudoso cobro y estimación del deterioro

3º Procedemos a solicitar la devolución del IVA, por lo que realizamos la factura rectificativa, contabilizándose esta de la siguiente manera,

A continuación vamos a ver diferentes situaciones que pueden ocurrir:

1- Cobramos el importe total de la deuda:

2- No cobramos nada:

3- Nos hace un pago parcial y el resto se ha considerado incobrable:

Caso práctico

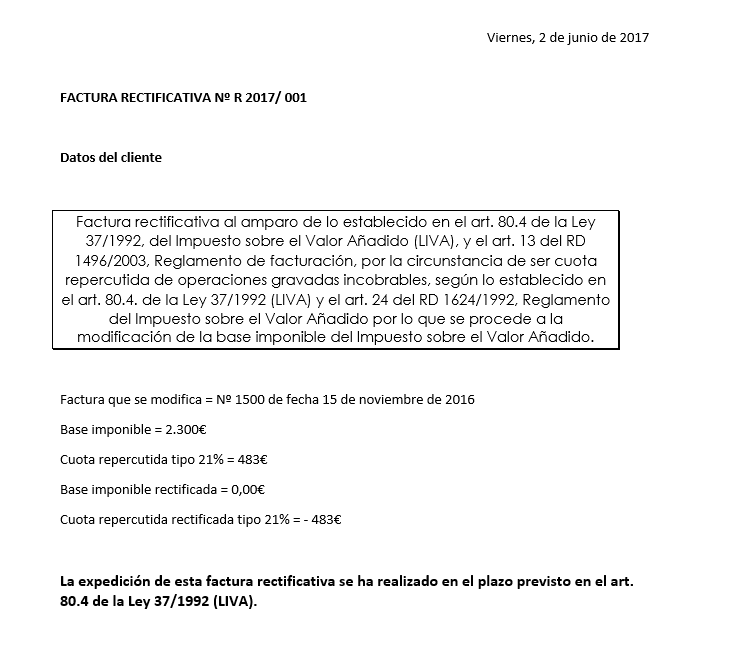

Con fecha 15 de noviembre de 2016 emitimos una factura a un cliente por importe de 2.300€ + el 21% de IVA. A día de hoy, sabemos que el cliente no va a pagar dicha cuantía, por lo que nos proponemos solicitar la devolución del IVA correspondiente a dicha factura.

Lo primero que tenemos que hacer instar al cliente mediante una reclamación judicial o un requerimiento notarial al pago de la factura que nos debe.

Una vez que hemos realizado la reclamación, tenemos que realizar la factura rectificativa y enviársela al cliente, para ello tenemos 3 meses, la fecha máxima sería hasta el día 13 de agosto. Pero es aconsejable hacer la factura antes.

Nosotros vamos a hacer la factura rectificativa el día 02 de junio, para que entre en el segundo trimestre de IVA. Quedando la factura rectificativa de la siguiente manera (esta es una plantilla, puedes hacer la factura rectificativa como te guste más, siempre y cuando contenga toda la información importante)

Factura rectificativa

A continuación le enviamos la factura rectificativa al cliente mediante un burofax, para que quede constancia.

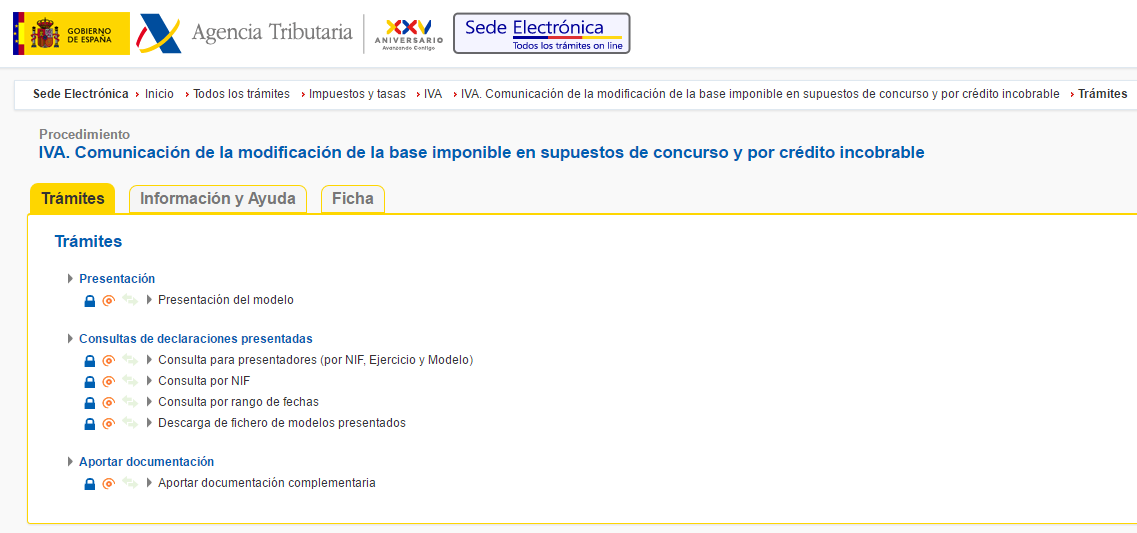

Ahora contamos con un mes desde el día 02 de junio para informar a la agencia tributaria. Tenemos que adjuntar la documentación que hemos indicado anteriormente.

Para ello nos iremos a la siguiente página de la Agencia tributaria y presentaremos el Modelo 952:

https://www.agenciatributaria.gob.es/AEAT.sede/tramitacion/G416.shtml

Pagina de la Agencia Tributaria para comunicar la modificación de la base imponible por créditos incobrables

A continuación pinchamos en Presentación del modelo y seguimos los pasos que nos indican.

buenas tardes, muy buena información y de calidad.

Le comento esto haber si me puede orientar en mi caso tengo un local alquilado y el inquilino no me pago las rentas del alquiler tuve que pagar el IVA de esas rentas y ahora quiero quitarmelo en hacienda tengo la denuncia las facturas antiguas y puedo hacerle las facturas rectificadas vamos seguir todos los pasos.

En mi caso mi problema esque el inquilino me dio una dirección falsa cuando firmamos el contrato y no se como mandarle las facturas rectificadas o si al ser un alquiler va de forma distinta lo de recuperar el IVA o se lo puedo mandar a la dirección que me dio aunque no se verdarera se lo agradecería si me lo pudieran aclarar mil gracias

Buenos días Juan José,

La consulta V0890-14 del 31/03/2014 dice que se tiene que acreditar la remisión de las correspondientes facturas rectificativas, pudiendo efectuarse mediante burofax con copia certificada, sin que, a dichos efectos, sea preciso acreditar la recepción de dicho burofax por el destinatario, pues dicho precepto lo que exige es la acreditación de la remisión, no de su aceptación por el destinatario.

Es decir, que le tienes que enviar las facturas rectificativas a tu inquilino a la dirección que te dio, mediante un burofax con copia certificada. Simplemente con el documento de que has enviado las facturas rectificativas a tu inquilino sirve, no te tienes que preocupar si esa es su dirección o si se niega a su recepción.

Muchas gracias por tu comentario.

Saludos