En este artículo vamos a ver que es la solvencia, como se calculan y se interpretan los tres principales ratios de endeudamiento, para finalmente realizar un análisis de la solvencia de una empresa mediante un ejemplo práctico.

Para realizar un análisis completo del patrimonio de la empresa, además de estudiar la solvencia de una empresa, que garantiza la viabilidad de la empresa a largo plazo, es muy importante disponer de liquidez suficiente para que la empresa no tenga problemas a la hora de afrontar sus pagos a corto plazo.

¿Qué es la solvencia?

La solvencia es la capacidad de una empresa para satisfacer sus obligaciones financieras a largo plazo, lo que significa afrontar sus deudas a su vencimiento, devolviendo el principal y pagando los gastos financieros.

He aquí un aspecto importante al respecto de la solvencia a largo plazo:

Las obligaciones o compromisos de pago, es decir, las deudas, se clasifican según su vencimiento en sólo dos categorías:

a) Deudas a corto plazo, que son las que tienen su vencimiento en un periodo inferior a un año, lo que obliga a la empresa a disponer de los fondos necesarios para pagarlas en ese periodo.

b) Deudas a largo plazo, las cuales tienen un vencimiento posterior al año, con lo que, en principio, la empresa dispone de más tiempo para tener los fondos necesarios a la hora de hacer frente al pago.

Indicadores de solvencia

Existen numerosos indicadores para estudiar la solvencia a largo plazo; el análisis de los estados financieros no está sujeto a ninguna restricción normativa.

Como medida de la solvencia utilizaremos tres indicadores:

- El ratio de endeudamiento.

- El ratio de endeudamiento a largo plazo.

- El ratio de endeudamiento a corto plazo.

Ratio de endeudamiento

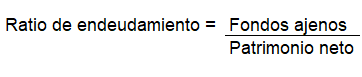

El ratio de endeudamiento relaciona la financiación total obtenida del exterior, con los recursos propios aportados o generados por la empresa.

Su fórmula es:

Recuerda que los fondos ajenos es la suma de las deudas de la empresa sea cual sea su vencimiento, es decir: Fondos ajenos = pasivo no corriente + pasivo corriente.

Interpretación del ratio

Cuanto mayor sea el valor del ratio, mayor es el endeudamiento de la empresa, y por ello, menos su solvencia.

Si bien el estudio del valor del endeudamiento es importante, se hace necesario conocer la calidad del endeudamiento, término con el que se define la relación entre el endeudamiento a largo plazo y el endeudamiento a corto plazo, y cuyo estudio permite conocer si los plazos de vencimiento del endeudamiento están equilibrados respecto a la obtención de fondos necesarios para hacer frente a dichos pagos.

La calidad del endeudamiento se estudia con los dos siguientes ratios.

Ratio de endeudamiento a largo plazo

El ratio de endeudamiento a largo plazo relaciona los fondos ajenos con vencimiento superior al año (pasivo no corriente) con los recursos propios aportados o generados por la empresa (patrimonio neto).

Su fórmula es:

Ratio de endeudamiento a corto plazo

El ratio de endeudamiento a corto plazo relaciona los fondos ajenos con vencimiento a corto plazo (pasivo corriente) con los recursos propios aportados o generados por la empresa (patrimonio neto).

Su fórmula es:

Estos dos indicadores nos darán una idea de qué proporción del endeudamiento total (fondos ajenos) de la empresa tiene su vencimiento a largo plazo, y qué proporción lo tiene a corto plazo.

Si bien no hay valores ideales absolutos, en una empresa en situación equilibrada, el endeudamiento a largo plazo ha de ser superior al endeudamiento a corto plazo, para evitar tensiones de liquidez.

Interpretación de los indicadores de solvencia

En referencia a los indicadores de solvencia, no existe un valor de referencia absoluto.

Por eso, antes de poder afirmar que la solvencia de una empresa es positiva o, por el contrario, preocupante, hay que tener en cuenta otros elementos, como pueden ser la coyuntura económica, o la propia marcha de la empresa.

En sentido práctico, el analista tiene que pronunciarse sobre dos aspectos básicos de estos indicadores, que serán, por una parte, cuál es la situación actual de la solvencia de la empresa, y por otra, cuál ha sido su comportamiento en el tiempo.

Para poder interpretar cómo está la solvencia a largo plazo en la fecha del balance, resulta práctico comparar los indicadores con los que presentan otras empresas del mismo sector; si bien para que la comparación sea fiable, también es necesario que estas empresas sean de la misma zona de mercado y de parecida dimensión.

Ejemplo de análisis de solvencia

Ahora vamos a ver unos ejemplos sobre el análisis de solvencia de una empresa.

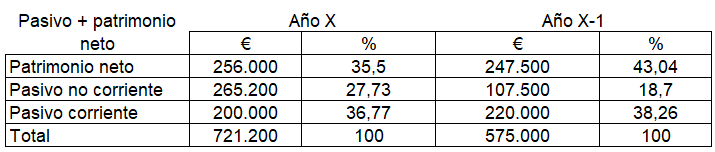

El balance de situación de una empresa, para los dos últimos ejercicios, es el siguiente:

Como información no contenida en el balance, se sabe que la empresa ha efectuado, durante el año X, una inversión en la compra de un local por un importe de 140.000€, y que esta adquisición ha sido financiada totalmente con fondos ajenos.

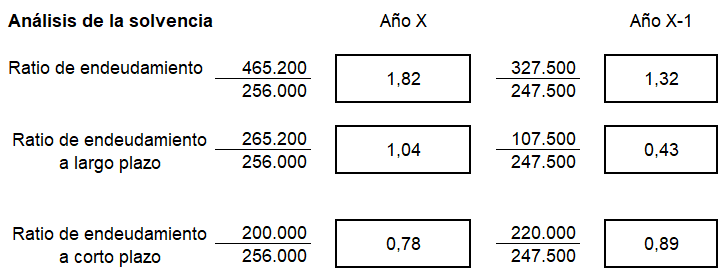

A partir de dicha información, vamos a efectuar un análisis de la solvencia de la sociedad, en base a los tres ratios que hemos visto.

Recuerda que los fondos ajenos se calculan = pasivo no corriente + pasivo corriente.

Vemos que el endeudamiento de la empresa es superior en el año X (1,82) al que presenta el año X-1 (1,32), lo que sin duda se debe a la financiación con fondos ajenos de la adquisición del local.

En referencia a la calidad de su endeudamiento, se observa que ésta ha mejorado, ya que, en el ejercicio X-1, del endeudamiento total un 0,43 era endeudamiento a largo plazo y un 0,89 a corto plazo. Eso significaba que la empresa tenía una proporción demasiado elevada de fondos a devolver en el plazo de un año, por lo que podía tener problemas de liquidez. En el ejercicio X se ha conseguido invertir esta situación, representando las deudas a largo plazo una proporción superior 1,04, respecto al endeudamiento a corto plazo, que es de 0,78.

Como conclusión, diremos que la solvencia a largo plazo de esta empresa ha disminuido este ejercicio. Esta situación debe poner en alerta a la sociedad, pues debería tomar medidas para reducir el exceso de endeudamiento.

La calidad de la deuda ha mejorado con la disminución proporcional de las deudas a corto plazo.