Con las nuevas medidas que ha tomado el gobierno referente a la bonificación del gasoil de 20 céntimos por litro de gasoil, se ha generado mucha confusión tanto a la hora de emitir las facturas como contablemente para hacer su registro.

En este artículo vas a ver como debe ser una factura con bonificación del gasoil y como se contabiliza este descuento tanto desde el punto de vista de la gasolinera como la del cliente bonificado.

Contabilidad de la gasolinera

La gasolinera va a registrar un crédito frente a la Hacienda Pública, por la bonificación que le va a practicar al consumidor final.

Registra por lo tanto un ingreso por ventas por el importe cobrado al cliente más el crédito frente a la Hacienda Pública.

La cuenta contable para registrar la bonificación del gasoil como un crédito frente a la Hacienda en la cuenta es la (470) Hacienda Pública, deudora por diversos conceptos.

Por la venta de gasolina

Por el cobro a los clientes

Por el cobro de Hacienda

Contabilidad del beneficiario

El cliente contabiliza la bonificación como una subvención, en la cuenta «(740) Subvenciones, donaciones y legados a la explotación», que se lleva directamente a la cuenta de pérdidas y ganancias.

Por el pago al proveedor

Pero esta no es solo la única forma que nos da la norma de contabilizar la bonificación del gasoil. También se permite que dicho importe minore el gasto ocasionado por este concepto, siempre y cuando de acuerdo con el principio de importancia relativa, la variación que ocasione este registro contable sea poco significativa.

En este caso se contabiliza el descuento como menor importe de la factura, en lugar de aparecer en la cuenta 740 como subvención.

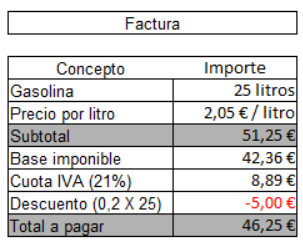

¿Cómo tiene que ser la factura de bonificación del gasoil?

Cuando recibes una factura de gasoil te puedes encontrar con que:

La bonificación aparece en la factura como un descuento antes de IVA

Si recibes esta factura, tienes que registrarla por el total de la factura con el descuento incluido, sin especificar de forma separada la bonificación del gasoil. Es decir, sin usar la cuenta 740.

La bonificación aparece en la factura como un descuento después del IVA

En este caso, registras el descuento como una subvención recibida, en la cuenta 740 correspondiente.

Caso práctico bonificación del gasoil

Una gasolinera suministra durante los primeros 15 días del mes de mayo un importe total de 20.000€ de combustible, IVA incluido. El importe de la bonificación que consta en las facturas es de 1.750€.

Ha solicitado un anticipo antes del día 15 de mayo por importe de 5.000€.

Durante el resto del mes de mayo ha facturado a sus clientes un total de 40.000€ de combustible, IVA incluido. Siendo el importe de la bonificación de 3.750€.

En este ejemplo no vamos a tener en cuenta el efecto de los impuestos de hidrocarburos, solo como se contabiliza la bonificación del gasoil.

a. Por la facturación de los 15 primeros días de mayo:

b. Por el cobro a los clientes:

c. Cuando se recibe el anticipo por la bonificación del gasoil:

d. Por la facturación del resto del mes:

e. Por el cobro a los clientes:

f. Por la liquidación del anticipo con Hacienda Pública: 1.750 + 3.750 – 5.000 = 500€:

A mí ahora lo que me trae de cabeza es como declararlas en el 347, si importe antes de la bonificación o importe con la bonificación descontada. Ya que las empresas de gasoil me lo están enviando de las dos maneras. Estoy buscando en AEAT algo al respecto pero es verdad que la norma no queda clara del todo y da lugar a confusión. Si alguien pudiese ayudarme, se lo agradecería.