Las existencias son bienes tangibles, almacenables, que las empresas adquieren con distintos fines, para volver a venderlos sin que se produzca ninguna transformación (existencias comerciales), con la misión de utilizarlos en el proceso productivo (materias primas y otros materiales) o bien son obtenidos en su proceso productivo (productos terminados, etc.)

Están recogidos en la Norma de Valoración nº10ª del Plan General Contable y en la 12ª del Plan General Contable de las PYMES. Es una cuenta de Activo y en ella se contabilizan todos los movimientos relativos a las mercaderías.

En el balance de situación se encuentran dentro del «Activo circulante», ya que las existencias entran y salen de la empresa, no tienen un carácter permanente, a diferencia, por ejemplo, de las máquinas.

El Plan General de Contabilidad recoge estos bienes en el grupo 3.

Cuentas de existencias

El PGC incluye dentro de este grupo de cuentas a los siguientes subgrupos:

¿Cómo se clasifican las existencias en contabilidad?

Las existencias se pueden clasificar en dos grandes grupos:

- Las existencias que se adquieren del exterior:

- Mercaderías, los destinados a la venta sin transformación.

- Materias primas, los destinados a ser incorporados al proceso productivo.

- Otros aprovisionamientos.

- Los productos obtenidos por la empresa en las distintas fases de su proceso productivo:

- Productos en curso.

- Productos semiterminados.

- Productos terminados.

- Subproductos, residuos y materiales recuperados.

Valoración inicial de las existencias

Todos los bienes y servicios comprendidos dentro de existencias se valoran por su coste, ya sea este su precio de adquisición o coste de producción.

Los impuestos indirectos se incluyen en el coste de las existencias cuando estos no se puedan recuperar directamente de la Hacienda Pública .Un claro ejemplo son las compras de mercaderías, cuando la empresa compra materias primas soporta un IVA al poderse pedir la devolución de este IVA a la Hacienda Pública no se incluye en el coste de las materias primas, en cambio un impuesto indirecto relacionado con las existencias son la renta de Aduana, en este caso el importe que se paga en aduanas se incluye en el coste de las existencias. Esto lo veremos más claro en los ejercicios propuestos.

En las existencias que necesitan un período de tiempo superior a un año para estar en condiciones de ser vendidas, se incluyen los gastos financieros en el precio de adquisición o coste de producción.

Los anticipos a proveedores a cuenta de suministros futuros de existencias se valoran por su coste.

Los débitos por operaciones comerciales se valoran de acuerdo a la norma relativa a instrumentos financieros.

¿Qué es el Precio de adquisición?

El precio de adquisición incluye el importe facturado por el vendedor (después de cualquier descuento, rebaja en el precio o similar, así como los interese incorporados al nominal de los débitos), donde se incluirán los gastos adicionales que se produzcan hasta que los bienes estén ubicados para su venta (transportes, aranceles, seguros…) No obstante, podrán incluirse los gastos incorporados a los débitos con vencimiento no superior a un año que no tengan un tipo de interés contractual, cuando no resulte significativo el no actualizar los flujos de efectivo de estos débitos.

Es decir, el precio de adquisición incluye el precio que aparece en la factura más todos los gastos que permiten que los productos adquiridos lleguen hasta el almacén, menos los descuentos o rebajas.

¿Qué es el Coste de producción?

Es el precio de adquisición de las materias primas y otras materias consumibles, más los costes directos imputables al producto. También se añade la parte que corresponda de los costes indirectos imputables a los productos que se trata, siempre que tales costes correspondan al periodo de fabricación, elaboración o construcción, en los que se haya incurrido al designarlos para su venta.

Valoración de las existencias: Métodos de asignación de valor

Como hemos visto antes las existencias se valoran a su precio de adquisición o coste de producción cuando entran en el almacén. ¿Pero cómo se valoran cuando salen del almacén? Existen diferentes sistemas o criterios para valorar las existencias cuando salen del almacén, tanto si van a ser utilizados en el proceso productivo o van a ser vendidos.

Los métodos de valoración más utilizados son:

- El más utilizado es el método del precio medio ponderado o coste medio ponderado, más conocido como PMP.

- El método FIFO (la primera existencia que entra es la primera que sale) se utiliza cuando la empresa lo considera más conveniente que el PMP.

- El método LIFO (las últimas existencias en entrar son las primeras en salir) es el menos utilizado.

Sólo se utiliza un único método de asignación de valor para todas las existencias que tengan una misma naturaleza y uso similar.

Para bienes no intercambiables entre sí, el valor se asigna identificando el precio o los costes imputables a cada bien individualmente considerado.

Coste de las existencias en la prestación de servicios

Las existencias incluyen el coste de producción de los servicios, cuando no se haya reconocido el ingreso por prestación de servicios correspondiente, conforme a lo citado en la norma relativa a ingresos por ventas y prestación de servicios.

Valoración posterior de las existencias

Cuando el valor de las existencias es inferior a su precio de adquisición o coste de producción, se realiza las correcciones de valor, imputándolas como gasto en la cuenta de pérdidas y ganancias.

En cambio, en el caso de materias primas y otras materias consumibles en el proceso productivo, no se realiza corrección de valor siempre que se espere que los productos terminados sean vendidos por encima del coste. Cuando haya que realizar corrección de valor se utiliza el precio de reposición para hallar su valor neto.

Tampoco son objeto de corrección valorativa los bienes o servicios objeto de contrato de venta o prestación de servicios cuyo cumplimiento tenga lugar posteriormente, siempre y cuando el precio de venta en dicho contrato cubra el coste de tales bienes o servicios, más todos los costes pendientes de realizar necesarios para la realización del contrato.

Si dejasen de existir las circunstancias que causaron la corrección de valor, este importe será revertido reconociéndolo como ingreso en la cuenta de pérdidas y ganancias.

Ejercicios existencias

1 – Una sociedad adquiere 2.000 u.f. de la mercancía A con las siguientes condiciones: importe unitario 10€ / u.f., transporte 200€ y descuentos consignados en factura, 450€ por pronto pago y 250€ por volumen de compra.

Solución:

De acuerdo a lo expuesto anteriormente, el descuento por pronto pago y el de volumen incluidos en factura minoran el importe a registrar en la cuenta de compras.

2 – Una sociedad adquiere 1.000 u.f. de la mercancía B con las siguientes condiciones: importe unitario 15€/ u.f., gastos de transporte 500€, descuentos posteriores (no consignados en factura) 800€ por defecto de calidad y 300€ por pronto pago.

Solución:

La norma de valoración 10ª, considera que todos los descuentos identificables con las adquisiciones, con independencia de su naturaleza y del momento de su concesión minoran el precio de adquisición.

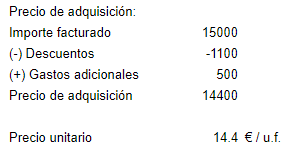

3 – Una sociedad adquiere 1.500 u.f. de la mercancía C con las siguientes condiciones: importe unitario 20€/ u.f.; la forma de pago se aplaza 16 meses, ascendiendo los gastos de aplazamiento 530€ (no se trata de un interés contractual); el importe consignado en factura es de 30.530€.

Solución:

![]()

La norma de valoración 10ª considera que los intereses incorporados al nominal de los débitos no se incluyen en el precio de adquisición cuando la deuda tenga un vencimiento superior a un año.

Las deudas comerciales con vencimiento superior a un año se valoran inicialmente por su valor razonable, y posteriormente por su coste amortizado (apartado 3.1 de la norma de valoración 9ª)

4 – Una sociedad adquiere 2.000 u.f. de la mercancía A con las siguientes condiciones: importe unitario al contado 10€/u.f.; la forma de pago se aplaza 4 meses, ascendiendo los gastos de aplazamiento 100€ (no derivan de un tipo de interés contractual); el importe consignado en factura es de 20.100€

Solución A:

![]()

La norma de valoración 10ª considera que pueden incluirse los intereses incorporados a los débitos con vencimiento no superior a un año, siempre que se cumplan determinadas condiciones. Las deudas comerciales, con vencimiento no superior a un año, pueden valorarse tanto inicial como posteriormente por su valor nominal (norma de valoración 9ª, apartado 3.1).

Solución B:

![]()

La norma de valoración 10ª, considera que pueden incluirse en el precio de adquisición los intereses incorporados a los débitos con vencimiento no superior a un año, siempre que se cumplan las condiciones señaladas anteriormente. Al no tener carácter obligatorio, optamos por no incluirlos.

Las deudas comerciales con vencimiento no superior a un año que no se registren por su valor nominal se valorarán por su valor razonable, que salvo evidencia en contrario, será el precio de la transacción (valora razonable de la contraprestación recibida)

5 – Una empresa vende a crédito mercaderías por 1.000€ con un descuento en factura por pronto pago de 150€.

Solución:

6 – Un cliente figura en contabilidad por un importe de 2.600€, de una factura que no ha pagado. Se le concede a dicho cliente un descuento por pronto pago por importe del 2%, ya fuera de factura.

Solución:

El descuento es de 2.600 por el 2% = 52€

7 – Una sociedad fabrica presenta la siguiente información para fabricar el producto A.

Consumo de materias primas 120.000€

Mano de obra directa 72.0000€

Costes indirectos de fabricación 48.000€

Gastos comerciales 12.000€

Unidades producidas 2.400€

Solución:

8 – Una empresa que se dedica a la fabricación de un producto presenta la siguiente información:

Consumo de materias primas: 150.000€

Mano de obra directa: 87.000€

Costes variables indirectos de fabricación: 60.000€

Costes fijos indirectos de fabricación: 45.000€

Capacidad estimada normal de producción: 3.000 u.f.

Unidades producidas: 2.700 u.f.

Solución:

Los costes fijos indirectos de producción son todos aquellos que permanecen relativamente constantes, con independencia del volumen de producción.

Estos costes se distribuyen en función de la capacidad estimada normal de producción, es decir, quedan excluidos los costes correspondientes a la subactividad.

Los costes de subactividad (4.500) se llevan a resultados, como gastos del ejercicio.

9 – Una sociedad que se dedica a la realización de estudios de mercado, firma un contrato por importe de 15.000€ en el año 2018, para la introducción de un nuevo producto en una empresa. Los costes necesarios para realizar el estudio se estiman en 7.500€.

La realización del estudio comienza el 01.10.2018 y terminará el 01.04.2019.

Los costes incurridos en 2018 son 4.500€ y en 2019 3.000€

El 01.04.2019 se entrega el estudio a la empresa y esta abona el importe del mismo.

Determina los resultados y contabiliza lo que proceda en cada uno de los ejercicios:

Opción A, se cumplen las condiciones establecidas en la norma de valoración 14ª 3.

Opción B, no se cumplen las condiciones y se consideran los costes recuperables.

Solución A:

Si se cumplen las condiciones establecidas en la norma de valoración 14ª.3 se reconocerán los ingresos atendiendo al porcentaje de realización del servicio en la fecha del cierre

Para determinar los ingresos imputables aplicaremos el sistema de costes incurridos sobre costes totales.

Por lo que se refiere al registro contable, en cada ejercicio se registrará el ingreso del período en la Cuenta 705 <<Prestaciones de servicios>>

Solución B:

Si no se cumplen las condiciones establecidas en la norma de valoración 14ª.3 al cierre del año 2018, se activarán como existencias los costes incurridos hasta la fecha siempre que se consideren recuperables.

En el año 2019, al entregarse el servicio al cliente, se registrarán los correspondientes ingresos por prestación de servicios.

Los ingresos y resultados de cada uno de los períodos serán:

Siendo los registros contables

10 – Una sociedad que se dedica a la comercialización de un producto presenta la siguiente información

31.12.2018 Valor contable 16.000 Valor neto realizable 15.200

31.12.2019 Valor contable 19.200 Valor neto realizable 17.600

excelente información. me ayudo bastante 🙂