Introducción al Balance de situación

El balance de situación o balance general de contabilidad es uno de los principales estados financieros utilizados por los contables y los dueños de negocios. (Los otros estados financieros principales son el estado de resultados, estado de flujos de efectivo, y el estado de evolución de patrimonio neto) El balance también se conoce como el estado de situación financiera.

El balance general presenta la posición financiera de una empresa al final de una fecha determinada. Algunos describen el balance de situación como una «instantánea» de la situación financiera de la empresa en un punto (un momento o un instante) en el tiempo. Ya que el balance informa de la posición financiera de la empresa, en un momento determinado, permite que alguien, como un acreedor, pueda ver de lo que una empresa es propietaria, así como lo que debe a otros. Esta información es valiosa por ejemplo para un banco, que quiere determinar si una empresa puede obtener o no un crédito, un préstamo, etc.

Otros que también están interesados en el balance son los inversionistas de la empresa, los potenciales inversores, los proveedores, algunos clientes, los competidores, organismos gubernamentales, sindicatos, entre otros.

¿Qué es el balance de situación?

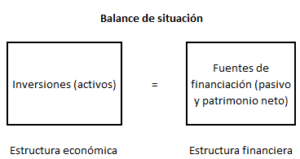

El balance de situación es un documento que describe cuál es la relación que existe entre las inversiones que ha realizado la empresa (que componen su estructura económica) y sus fuentes de financiación (que se agrupan en su estructura financiera)

Estructura del balance de situación

El balance de situación está dividido en dos estructuras. La estructura económica que recoge todas las inversiones (o activos) que mantiene la empresa, y la estructura financiera que indica quién y qué concepto ha aportado los recursos que permiten a la empresa financiar sus inversiones actuales (el origen de estos recursos aparece en el pasivo y en el patrimonio neto).

Viendo esta figura podemos deducir que la suma total de los activos de una empresa (sus bienes y derechos) deben ser siempre igual a la suma de sus pasivo y de su patrimonio neto (sus fuentes de financiación, propias y ajenas), cumpliéndose la ecuación fundamental del patrimonio:

Valor del activo = Valor del pasivo + Valor del patrimonio neto

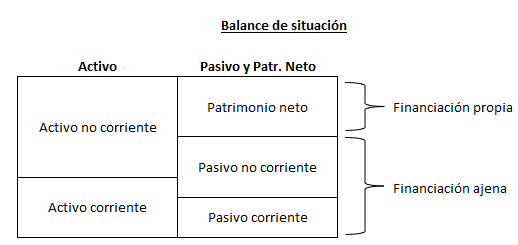

Los elementos del patrimonio se divide en tres grandes masas patrimoniales: los bienes o derechos para la empresa que forman el Activo, las fuentes de financiación ajena que forman el Pasivo o las fuentes de financiación propias que forman el Patrimonio neto.

Activos

Los activos son cosas que la empresa posee. Son los recursos de la empresa que han sido adquiridos a través de las transacciones, y tienen un valor económico futuro que puede ser medido y se expresa en euros. Los activos también incluyen los costes (costos) pagados por adelantado que aún no han expirado. Por lo general, las cuentas de activos tendrán saldos deudores.

Los elementos del activo se ordenan según su grado de liquidez o facilidad de realización, es decir, según el tiempo que la empresa estima que necesitaría para convertirlos en dinero.

Dentro de la estructura económica o activo, los elementos se clasifican en dos masas patrimoniales menores, según cuál sea su expectativa de permanencia y la función que desempeñan en la empresa.

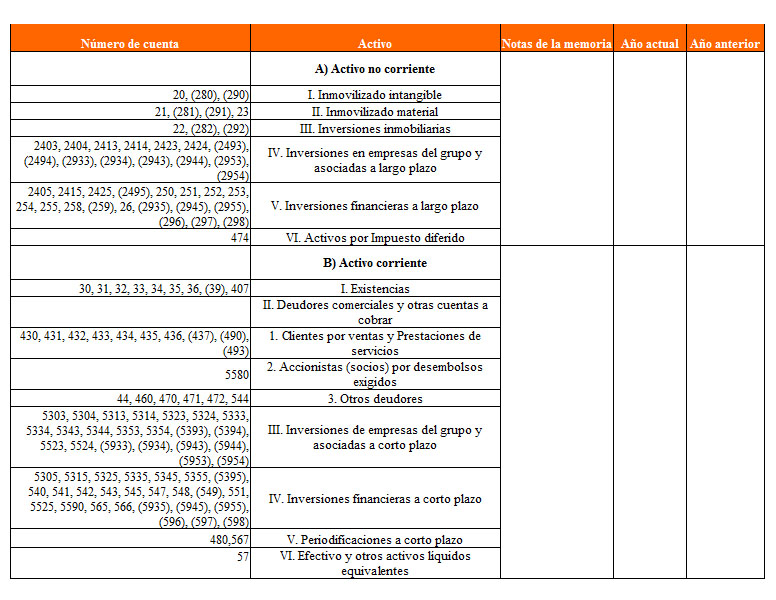

- Activo no corriente; agrupa aquellas inversiones que tienen un carácter permanente y aseguran la continuidad de la empresa. También denominados activos fijos. Estos aparecen en el balance de situación en el siguiente orden: Inmovilizado intangible, inmovilizado material, inversiones inmobiliarias, inversiones en empresas del grupo y asociadas a largo plazo, inversiones financieras a largo plazo y activos por impuesto diferido. Un activo no corriente también se conoce como un activo a largo plazo.

- Activo corriente; formado por aquellos activos que participan en el ciclo normal de explotación de la empresa o tienen un plazo estimado para su realización igual o inferior a este ciclo o, en su defecto, a un año. Se denomina también activo circulante, es aquel activo que se encuentra líquido en la fecha de cierre del ejercicio, o que es fácilmente convertible en efectivo. Estos se encuentran ordenados por liquidez. Eso significa que van a aparecer en el siguiente orden: Activos no corrientes mantenidos para la venta, existencias, deudores comerciales y otras cuentas a cobrar, inversiones en empresas del grupo y asociadas a corto plazo, inversiones financieras a corto plazo, periodificaciones a corto plazo y efectivo y otros activos líquidos equivalentes. Los activos corrientes también se conocen como activos a corto plazo.

Pasivos

El pasivo o fuentes de financiación ajenas, son obligaciones de la sociedad; son las cantidades adeudadas a los acreedores por una transacción pasada. Junto con el patrimonio neto, los pasivos pueden ser considerados como una fuente de activos de la compañía. También pueden ser considerados como una reclamación contra los activos de una empresa. Los pasivos también incluyen importes recibidos por adelantado para servicios futuros. Las cuentas de pasivo normalmente tienen saldo acreedor.

Los elementos del pasivo y del patrimonio neto se ordenan según su grado de exigibilidad, es decir, en función del tiempo que la empresa estima que tardará el elemento en ser exigible.

Las clasificaciones de activos y su orden de aparición en el balance general son:

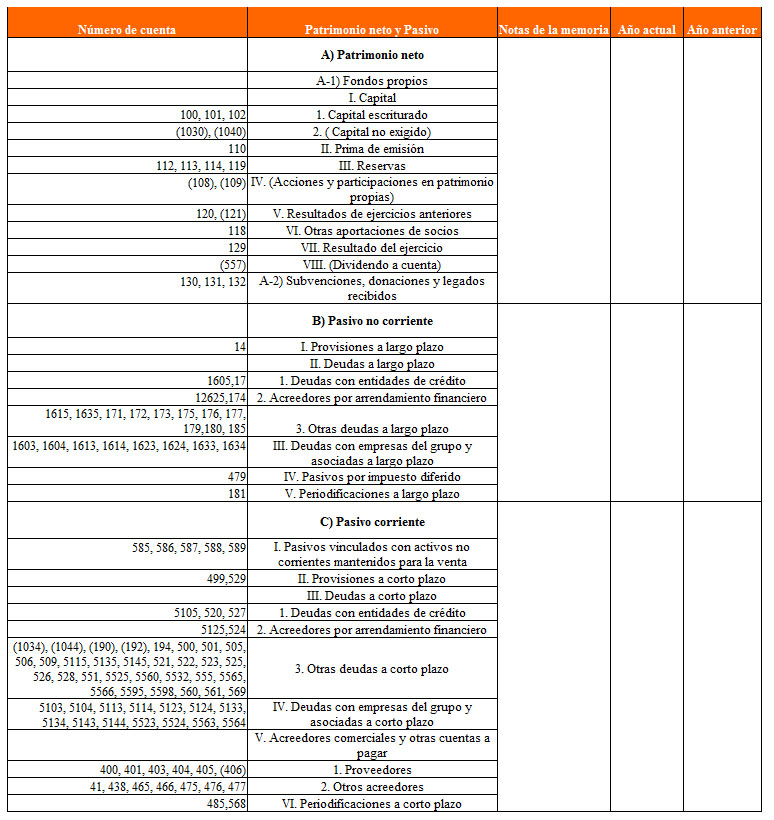

- Pasivo no corriente; son las obligaciones financieras a largo plazo de una empresa. Aparecen en el siguiente orden en el balance de situación: Provisiones a largo plazo, deudas a largo plazo, deudas con empresas del grupo y asociadas a largo plazo, pasivos por impuesto diferido y periodificación a largo plazo. También conocidos como exigible a largo plazo.

- Pasivo corriente; es una obligación que se caracteriza por tener un plazo inferior al año. Se presentan en el siguiente orden: Pasivos vinculados con activos no corrientes mantenidos para la venta, provisiones a corto plazo, deudas a corto plazo, deudas con empresas del grupo y asociadas a corto plazo, acreedores comerciales y otras cuentas a pagar y periodificaciones a corto plazo. También llamado pasivos circulantes o exigibles a corto plazo.

Patrimonio neto

El patrimonio neto, también llamado fuentes de financiación propia o recursos propios, agrupa todas las fuentes de recursos que no han de ser reintegrados a terceros. Están divididos en tres grupos; los fondos propios, los ajustes por cambios de valor y las subvenciones, donaciones y legados recibidos.

Balance de situación como parte de las cuentas anuales

Como hemos visto, en el post de las cuentas anuales, estas están integradas por el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivos y la memoria.

Modelo balance de situación

Casos prácticos balance de situación

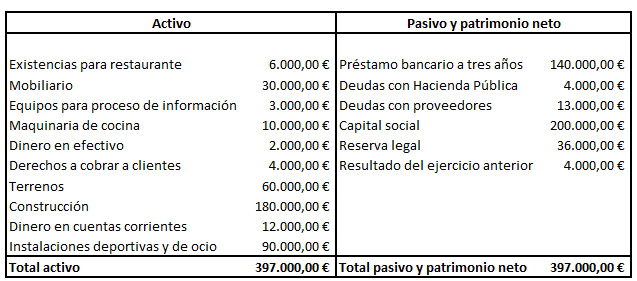

1. El patrimonio de un pequeño hotel, está formado por los siguientes elementos:

- Existencias de productos para el restaurante: 6.000€

- Mobiliario (camas, decoración, etc.): 30.000€

- Préstamo bancario a devolver en tres años: 140.000€

- Deudas con Hacienda Pública: 4.000€

- Equipos para el proceso de información: 3.000€

- Maquinaria de cocina: 10.000€

- Dinero en efectivo: 2.000€

- Diversos derechos a cobrar a los clientes: 4.000€

- Deudas con los proveedores de alimentación y bebida: 13.000€

- Terrenos: 60.000€

- Construcción: 180.000€

- Dinero depositado en cuentas corrientes: 12.000€

- Instalaciones deportivas y de ocio: 90.000€

- Valor de las aportaciones realizadas por los accionistas: 200.000€

- Reserva legal: 36.000€

- Resultados del ejercicio anterior: 4.000€

Contando con esta información, podemos elaborar el siguiente balance de situación, diferenciando los bienes y derechos que componen el activo y las fuentes de financiación que componen el pasivo y el patrimonio neto.

Como hemos visto en la teoría, el activo se puede dividir en activo no corriente y activo corriente, en este caso, vemos que entre sus activos no corrientes se encuentran los terrenos y las construcciones que forman el edificio donde se ubica el hotel, el mobiliario, la maquinaria de la cocina, los equipos para el proceso de información, las instalaciones deportivas y de ocio, etc.

Entre sus activos corrientes se encuentran las existencias para el restaurante, los derechos de cobro a los clientes, el dinero en efectivo y el depositado en cuentas corrientes.

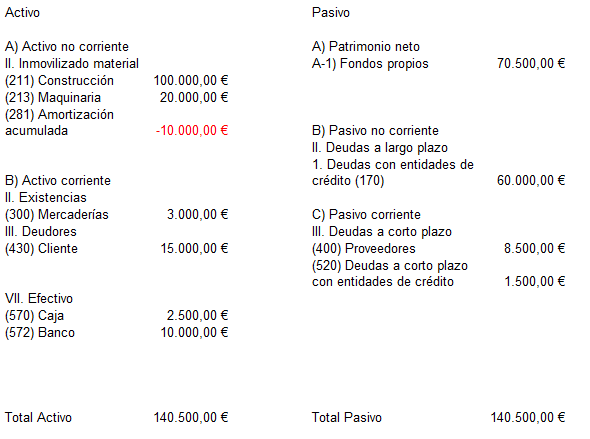

2. A continuación vamos a ordenar la siguiente información de una empresa en el balance de situación, y vamos a calcular el patrimonio neto.

La empresa «A» presenta la siguiente información a 31 de diciembre.

- Dinero en efectivo -> 2.500€

- Deudas con los proveedores de su materia prima -> 8.500€

- Derechos sobre clientes -> 15.000€

- Edificio de su propiedad -> 100.000€

- Maquinaria -> 20.000€

- Préstamo a devolver en 3 años -> 60.000€

- Préstamos a devolver en 3 meses -> 1.500€

- Cuentas bancarias -> 10.000€

- Mercaderías, existencias -> 3.000€

- Amortización acumulada de inmovilizado -> 10.000€

Primero vamos a calcular el patrimonio neto de esta empresa. Recordemos que el patrimonio neto = Activo – Pasivo. Por lo que vamos a proceder a separar la información en activos y pasivos.

Activos : 2.500 + 15.000 + 100.000 + 20.000 + 10.000 + 3.000 -10.000 = 140.500€

Pasivos : 8.500 + 60.000 + 1.500 = 70.000€

Patrimonio neto: 140.500 – 70.000 = 70.500€

Una vez calculado el valor del patrimonio neto, procedemos a ordenar cada información en el sitio que le corresponde en el balance de situación.

También te pueden interesar, para practicar el cálculo del patrimonio neto visitar el concepto de patrimonio, y para ver más balances de situación, ver el proceso contable.

Muy buen artículo. Estaba buscando info así para un trabajo de la universidad. Echaré un ojo al resto del blog.

Un saludo

Fantástico. Mil gracias. El blog completo, espectacular.