El análisis del patrimonio de una empresa se basa en el estudio del balance de situación. Se trata de un análisis que puede tener varios alcances trabajando con diferentes indicadores y parámetros. En este artículo vamos a incidir en el estudio de la garantía que la empresa ofrece a sus acreedores ante posibles situaciones de desface o de recesión en la obtención de créditos y de cobros.

De la garantía que una empresa ofrece depende su viabilidad; una sociedad que ofrezca pocas garantías corre el riesgo de entrar en crisis, y la que ofrezca muy pocas garantías corre el riesgo de acabar desapareciendo.

La relación entre liquidez y exigibilidad, el equilibrio financio del patrimonio empresarial

En el artículo sobre el balance de situación, se comentó que:

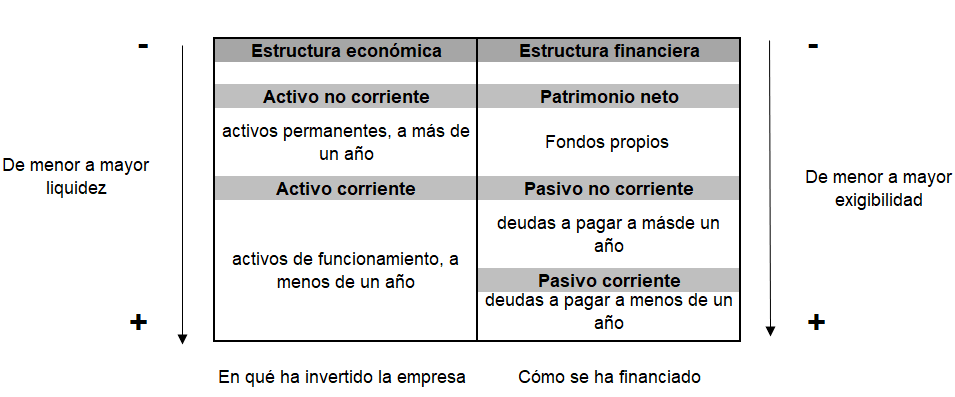

El balance de situación es un documento que describe cuál es la relación que existe entre las inversiones que ha realizado la empresa (que componen su estructura económica) y sus fuentes de financiación (que se agrupan en su estructura financiera). Se puede decir, de este modo, que la estructura económica recoge todas las inversiones que mantiene la empresa, mientras que la estructura financiera indica quién, y en qué concepto, ha aportado los recursos que permiten a la empresa financiar sus inversiones actuales.

La estructura económica recibe el nombre de activo, mientras que la estructura financiera incluye las fuentes de financiación propia, con el nombre de patrimonio neto, y las fuentes de financiación ajena, el denominado pasivo, que puede ser pasivo no corriente o pasivo corriente, en función de si su vencimiento es a largo o corto plazo.

Las fuentes de financiación ajenas van a generar una obligación de pago, ya que, llegado su vencimiento, la empresa tendrá que hacer frente a la devolución de los fondos y también de los gastos financieros que su utilización genere si es el caso.

Para afrontar sus obligaciones de pago, la empresa ha de disponer de efectivo; efectivo que, salvo que provenga de aportaciones externas, vendrá generado por la propia actividad empresarial.

Todos los elementos del activo de una empresa acaban convirtiéndose en efectivo, mientras que los elementos del pasivo acaban teniendo una exigibilidad con la llegada de una fecha de vencimiento; así toman importancia los conceptos de liquidez, de exigibilidad y la relación existente entre ambos: la solvencia de la empresa.

La Liquidez

La liquidez se define como:

La facilidad con la que un bien, o derecho, puede convertirse en dinero. Aquellos activos que conforman la estructura productiva básica, el llamado activo no corriente, tienen una liquidez a largo plazo, mientras que los que forman el activo corriente serán líquidos normalmente antes de un año.

Veamos un ejemplo.

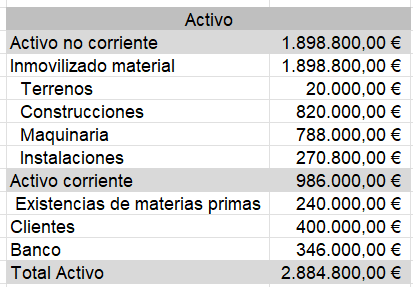

Una empresa dedicada a la fabricación de juguetes presenta el siguiente activo en su balance:

Ahora vamos a estudiar la liquidez de los diferentes activos de esta empresa.

a) El saldo del banco es el activo más líquido, ya que es dinero, por lo que es totalmente líquido.

b) Para que el saldo que deben los clientes sea líquido, sólo tiene que darse una circunstancia, y es que éstos paguen. No es un activo líquido como el anterior, pero como normalmente los clientes tiene (o habrían de tener) un plazo de cobro inferior al año, también es un activo bastante líquido a pesar de no serlo tanto como el dinero en el banco.

c) En el caso de las existencias de materias primas, para que su valor se convierta en efectivo, tienen que darse tres pasos. Primero, que tenga lugar un proceso de producción que convierta estas materias primas en juguetes; segundo, que estos juguetes sean vendidos a unos clientes; y tercero, que estos clientes paguen el importe de los juguetes. Como se puede observar, este activo es menos líquido que el anterior, si bien en el caso de las empresas cuyo ciclo productivo tiene una duración inferior al año, las existencias también serán activos con bastante liquidez.

d) A continuación, estudiaremos el caso de los activos no corrientes todos juntos, ya que su comportamiento respecto a su liquidez es igual, se trata de activos permanentes de la estructura productiva, lo que significa que son necesarios para poder llevar a cabo la actividad empresarial, ésta no va a venderlos para recuperar el efectivo invertido en ellos, sino que los va a usar para producir los juguetes. Si bien esto no significa que no tengan ninguna liquidez, ya que en realidad el valor invertido se va a recuperar poco a poco, y de forma continua, debido a que el precio de venta de los juguetes fabricados cubre la amortización de estos activos, por lo que diremos que sí que tienen liquidez, aunque a largo plazo, o sea, a más de un año.

Como resumen, vemos que tenemos activos que se convertirán en efectivo antes de un año (activo corriente), y otros que lo harán, pero en un periodo bastante más dilatado en el tiempo (activo no corriente).

La exigibilidad

La exigibilidad se define como:

Como la existencia de la obligación financiera de la devolución de una fuente de financiación ajena, si bien el concepto aceptado de exigibilidad es el del tiempo restante hasta la fecha del vencimiento de la obligación financiera de pago del valor de una deuda.

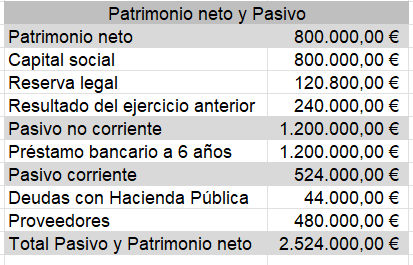

Lo veremos mejor con un ejemplo, en el que estudiaremos el balance de la empresa de juguetes en su apartado del pasivo y patrimonio neto.

Ahora vamos a estudiar la exigibilidad de los diferentes pasivos de esta empresa.

a) Los saldos de las deudas con Hacienda pública y los proveedores, con fecha de vencimiento inferior a un año, tienen una alta exigibilidad, por lo que se definirán como «exigibles a corto plazo«, lo que, en definitiva, indica que la empresa ha de afrontar su pago en ese periodo.

b) En cuanto al pasivo no corriente, formado por el préstamo bancario a seis años, la empresa no tendrá la obligación hasta que transcurra este periodo, por lo que el pasivo no corriente tiene menos exigibilidad a largo plazo.

c) En el caso de patrimonio neto, se trata de fondos propiedad de la empresa (capital, reservas y resultado del ejercicio), por lo que su exigibilidad es nula en el sentido estricto del concepto. El patrimonio neto no es exigible.

Una vez vistos en detalle los conceptos de liquidez y exigibilidad, se puede afirmar que:

Existe una correspondencia entre la liquidez de los activos y la exigibilidad de los pasivos, o sea, un equilibrio necesario entre las masas patrimoniales del activo y del patrimonio neto y pasivo.

Para estudiar el necesario equilibrio entre liquidez y exigibilidad, estudiaremos tres parámetros.

- La solvencia a largo plazo, que nos indicará la capacidad de pago a largo plazo. Servirá para garantizar la viabilidad de la empresa a largo plazo.

- La solvencia a corto plazo, que nos indicará la capacidad de pago a corto plazo. En adelante, también nos referimos a ella con el nombre de liquidez.

- El fondo de maniobra, que nos indicará la capacidad de la empresa para poder hacer frente a desfaces entre cobros y pagos.