¿Qué son los proveedores?

Un proveedor es una empresa o una persona física, que abastece a otras empresas de existencias. Estas existencias pueden venderse directamente o ser transformadas para su venta.

El PGC recoge a los proveedores en el subgrupo 40 del siguiente modo:

- La cuenta 400 denominada Proveedores, es una cuenta que recoge las deudas con los suministradores de existencias..

- La cuenta 401 denominada Proveedores, efectos comerciales a pagar, recoge las deudas que existen con los proveedores y que han sido formalizadas en efectos comerciales.

Ambas cuentas figuran en el Pasivo Corriente del Balance.

Casos prácticos de proveedores

- La empresa Distribuciones del Sur, S.L. compra el día 08 de junio mercaderías por importe de 3.500€, IVA del 21% incluido. La operación se hace a crédito de 2 meses. Llegado la fecha de vencimiento se abona la deuda.

Para poder hacer el asiento primero vamos a calcular cual es el importe de las mercaderías sin el IVA, para ello tenemos que dividir el importe 3.500€ entre 1,21 lo que nos da un importe de 2.892,57€.

Los asientos contables de la compra y del pago de la misma son:

- La empresa Impresoras 3D, S.L. compra el día 01 de febrero mercaderías por importe de 18.000€. La factura recoge un descuento comercial de 150€ y los gastos por trasporte que ascienden a 50€. El IVA de la operación es del 21% y la operación se realiza a crédito de 17 meses mediante letra de cambio, que se pagará por banco. El interés efectivo de la operación es del 5%.

Antes de hacer los asientos contables correspondientes, vamos a realizar las operaciones.

- El importe de la compra ha sido de 18.000€ – 150€+ 50€ = 17.900€.

- El importe de los intereses de la operación son de,

- Por el periodo que va desde el 01 de febrero al 31 de diciembre I = 21.659 · (( (1+0,05)^11/12 ) -1) = 990,67€

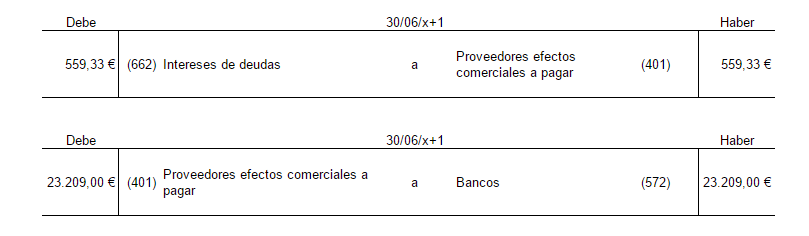

- Por el periodo restante hasta los 17 meses I = 21.659 + 990,67 · (((1+0.05) ^6/12)-1) = 559,33€

Por lo que al final de los 17 meses tendremos que pagarle al proveedor la cantidad de 23.209€

El primer asiento que tenemos que hacer es contabilizar la compra de mercaderías.

A 31 de diciembre, sumamos al Pasivo financiero los intereses que se han devengado por la operación de compra.

El día del pago de la deuda, procedemos a sumar los intereses devengados correspondientes y al pago.